PIMCO:美联储流动性收紧

美联储将于3月底停止购买1.25万亿美元的按揭抵押债券。

PIMCO的Mohamed El-Erian认为虽然美联储仍然保持利率不变,但停止购买1.25万亿美元的按揭抵押债券体现了美联储收紧流动性,是一个重要标志。

如果三月底美国流动性按计划收紧,我认为很可能会在股票市场产生连带影响。

美联储将于3月底停止购买1.25万亿美元的按揭抵押债券。

PIMCO的Mohamed El-Erian认为虽然美联储仍然保持利率不变,但停止购买1.25万亿美元的按揭抵押债券体现了美联储收紧流动性,是一个重要标志。

如果三月底美国流动性按计划收紧,我认为很可能会在股票市场产生连带影响。

关于巴菲特和盖茨在哥大与学生的对话,我对两个问题印象最深。

第一个问题,一个出生在俄国的女生问盖茨,“你认为哪个行业会产生下一个盖茨?因为我想在那个行业得到份工作。”

盖茨的回答是IT,新能源,医药等。但是,巴菲特的回答更好。“找到让你兴奋的。找到你的激情所在。如果有人在我从哥大毕业的时候对我说比尔的行业(指IT业)非常好,我去从事IT行业就不会做得像现在这么好。但是我知道什么让我兴奋。我有一个教授格...

Marc Faber博士以“Gloom Boom Doom”Newsletter出名。他是一个与众不同的投资者,经常在媒体发表自己独特的观点。他曾经在1987年股灾前一周让自己的客户退出股市。但是,很多人认为他的很多预测是方向正确,时间错误。他很早就指出了美国的房地产泡沫,但是早了好多年。“狼来了”喊了太久,以至于都没人听了。

关于投资

他认为投资者如果真想赚钱,不需要每天盯着市场。投资者只要在一段时间内找对一个持续几年的趋势,作出...

诺贝尔奖获得者最多的大学往往是实力最为雄厚的著名学府。投资界没有诺贝尔奖,投资本身的回报就是最好的奖励。让我们看看一些著名的投资人就读于哪些大学:

1. 巴菲特:宾夕法尼亚大学沃顿商学院,内布拉斯加大学,哥伦比亚大学

2. 格雷厄姆:哥伦比亚大学

3. 费雪:斯坦福商学院

4. 林奇:波士顿学院,宾夕法尼亚大学沃顿商学院

5. David Swensen: 威斯康星大学,耶鲁大学

6. James Chanos: 耶鲁大学

7. Seth Kla...

联想20万元创业,成长为95亿的故事广为人知。这相当于每年复利增长50%以上,长达25年之久。这样的增长速度,连巴菲特的复合增长率也就是这个速度的一半,根本难以相比。柳传志为什么要学习巴菲特,应该是巴菲特向柳传志学习才对。这个奇迹的背后是什么?中科院到底给联想投入了多少钱呢?

最近读到倪光南先生的博客,对这个问题霍然开朗。倪光南写道:“1988年,公司拳头产品联想式汉卡获得国家科技进步一等奖,申报书表明,其产...

Critical Thinking这个词在英文中出现的很普遍,很多西方教育方面的论述都强调要培养学生的Critical Thinking能力。批判性思维(Critical thinking)包括理解、分析、评估、质疑等综合判断,是逻辑能力的综合体现。Critical Thinking是西方教育的基础之一,可以说是西方中学生、大学生的基本素质。

很遗憾,在我们国家的教育系统里,这一重要的基本素质根本没有得到重视。以我亲身经历的从小学到大学的国内教育,我认为国内的教育...

格雷厄姆认为,任何超过20倍市盈率的股票都已经脱离了投资的范围而进入了投机的领域。而以发现成长股著称的费雪则认为一个具有高度成长性的股票,即使是30倍的市盈率,如果盈利还能保持30%的增长,未来还会保持30倍的市盈率不变。这样算下来,投资成长股的投资者即使买高市盈率的股票,仍然能够获得每年30%的回报。

高市盈率到底对投资者的影响如何呢?让我们用互联网的两颗新星:Google和百度来进行分析。

超高速增长不可持续...

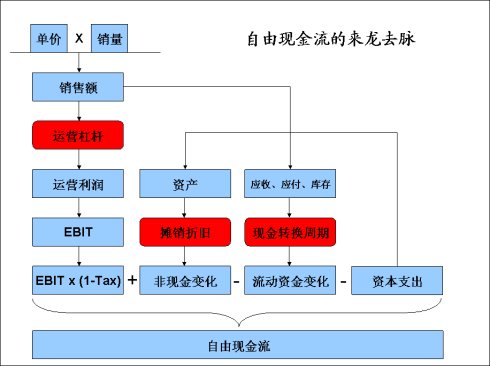

知道了所有未来的自由现金流,我们离算出企业的内在价值就不远了。只要找到一个合适的折现率,把所有的现金流折现,变成今天的价值,然后把这些价值加在一起,就得到了企业的内在价值,也称企业价值。就这么简单。但是,最难的就是估计未来所有的自由现金流和确定合适的折现率。

可以看出,自由现金流的构成很复杂,而且变量众多。任何一个变量的变化都有可能改变自由现金流。可谓牵一发而动全身。如果一个人能够正确地估计...

在1994年的给股东的信中,巴菲特如此描述一个公司的内在价值:

“We define intrinsic value as the discounted value of the cash that can be taken out of a business during its remaining life. Anyone calculating intrinsic value necessarily comes up with a highly subjective figure that will change both as estimates of future cash flows are revised and as interest rates move. Despite its fuzziness, howe...

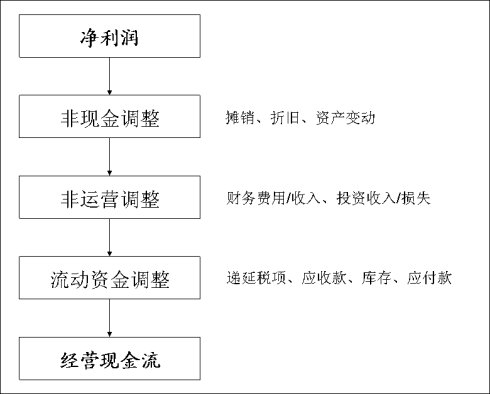

盈利增长很重要。但是,盈利只不过是一个会计数字,是纸上富贵,不是真金白银。从盈利到经营现金流的转换过程就是从纸上富贵到真金白银的过程。

非现金调整

由于会计准则中很多成本与费用都是非现金的,这些非现金的部分还要调整回来。

摊销:比如公司的软件原价90块钱,3年后失效,按照每年1/3摊销。每年30块钱计入成本或者费用。但是,这30块钱不是每年花出去的真金白银,只是会计的记账办法。所以在算经营现金流时要...

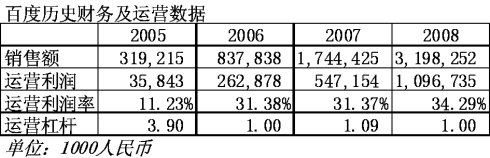

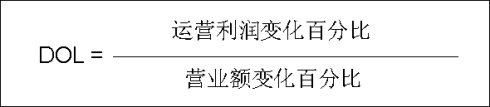

运营杠杆是财务分析中非常重要却非常容易被忽视的一个环节。运营杠杆衡量的是运营利润变化百分比与营业额变化百分比的比率,也就是每一个百分点的营业额变化能转化成多少个百分点的运营利润变化。运营杠杆往往能够扩大/缩小营业额变化对运营利润的影响,具有四两拨千斤的左右。比如,一个运营杠杆为10的企业,当营业额每增加1%时,运营利润会增加10%。

其实运营杠杆的内在原理非常简单,就是固定成本费用与可变成本费用的关...

通过对平均单价和销量的预测与分析,我们可以大致估计出一个公司销售额增长的速度。销售额很重要,但我们最关心的还是盈利。销售额增长与盈利增长之间其实就隔着一层窗户纸。这层窗户纸就是运营杠杆。

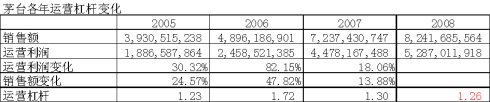

运营杠杆,简单的说就是运营利润变化百分比与销售额变化百分比的比率。还是以茅台为例,看一下茅台的运营杠杆的情况:

这里的销售额和运营利润都是以人民币元为单位。可以看出,由于运营利润率超高,茅台的运营杠杆并不...

如果说盈利增长维持并推动了ROE,那么是什么推动了盈利增长呢?答案很显然:销售额增长。因为虽然在短时间内可以通过节能降耗,提高利润率来提高盈利,从长远看盈利的增长还是来自于销售额增长。

销售额如何增长?很简单,提高销量,提高单价,或者同时提高二者。销售额、销量、平均单价这三者之间的关系可以总结为:

简单的说销量涨几个点,平均单价涨几个点,二者相加大约就是销售额的增长百分比。

下面就以茅台为例...

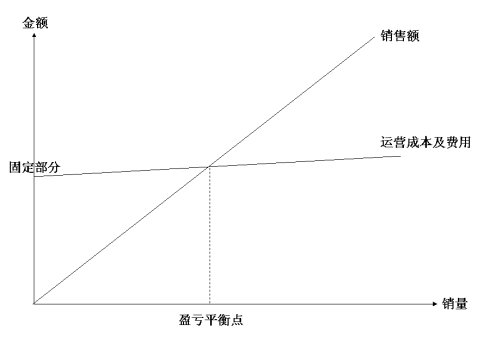

前面我提到股票增长的最终源泉还是ROE,也就是净资产回报率。而提高ROE可以有5种方法。其中增加负债,提高财务杠杆就是一种。而提高净利润率则是另一种方式。提高净利润率,也可以用杠杆的方式,就是运营杠杆。运营杠杆在一定程度上反映了一个公司的规模效应。可以说运营杠杆是公司盈利的加速器。

首先看看一般公司的销售额与成本费用变化:

一个公司的销售额减去运营成本及费用就是运营利润。一般来讲,运营成本及费用总...

最新的雷曼倒闭的“尸检报告”揭示了雷曼公司利用会计手段操纵资产负债表的方式。其中一个神秘的Repo105的工具引起了很多关注。

正常的Repo是很多银行用来在短期内,如一天或几天内,用资产换取现金流动性维持运营的工具,称为回购协议Repo。具体做法是银行把资产暂时“卖”给对方,然后协议规定短时间内再由银行买回该资产。会计准则规定,当资产相当于98-102%的现金时,该交易视为贷款。

正常的Repo对资产负债表的影响...

"The first rule of investing is don't lose money; the second rule is don't forget Rule No. 1." ——Warren Buffett

“投资的第一条法则就是别亏钱。第二条法则就是别忘记第一条法则。”

——沃伦·巴菲特

花了半天的时间把卡拉曼的《安全边际》一书看完。总体感觉信息量不是很大,没有恍然大悟的感觉。但是,卡拉曼的很多论述还是非常有意义的。

损失让多年成果毁于一旦

卡拉曼对巴...

耶鲁大学的DavidSwensen是耶鲁大学的首席投资官。在20年里,他的年平均投资回报达到16.1%。而他对投资组合的理论则具有前瞻性和创新性。

主要观点:投资收益最终来自于三个方面:资产组合、市场时机、选择个股。其中投资组合的作用最大。投资者需要用核心资产建立多样化的股票导向的投资组合。

六类核心资产:

1)美国股票

2)美国之外成熟市场股票

3)新型市场股票

4)美国国债

5)美国防通胀国债(TIPS)

6)房地...

巴菲特认为通胀对股票的打击是致命的。《财富》杂志采访他,“既然你认为股票的前景如此黯淡,为什么还投资股票?”巴菲特的回答是“一部分原因是习惯了。”“另一部分原因是因为股票意味着生意。拥有生意比拥有黄金或农场更加有意思。另外,在通胀时期,在所有都很差的投资选择中,股票恐怕是最好的了。至少你如果买在了合适的价格上,股票是最好的选择。”

确实,通货膨胀下,各种投资方式都无法幸免。无论何种投资方式,关键...