解读华为年报

最近,华为公布了2009年度的年报。由于华为不是上市公司,无需定期公布财报。而这份年报则首次揭示了华为的运营状况。但是,与一般的上市公司财报相比,华为的年报更简单,缺少一些必要的细节信息,让分析更加困难。所以,这份年报只能提供有限的信息。我的解读只是一个非常简单的分析。

现金转换周期

看到这份年报,最先吸引我的不是收入、利润、增长,而是华为的现金转换周期。过去2年,华为的现金转换周期为:

...

中国的基础建设投资的很大一部分是公路,尤其是高速公路。因此,我对高速公路的数字进行了分析。我的结论是中国的高速公路已经相当发达,未来继续建设的空间有限。如果再超高速发展,高速公路的使用效率必然很低。

交通部的网站显示,2008年低,我国共有高速公路60,300公里。而2009年国家统计局公报显示,2009年我国新建4391公里的高速公路。因此,目前我国至少有64,691公里的高速公路。而我国的大陆国土面积大约为933万平方公里...

兼听则明。华尔街日报最近发表了李晶的文章,反驳了GMO的《中国的红色警报》。

中国固定资产投资飙升未必是坏事

华尔街日报 李晶

投资者对中国经济的前景感到焦虑。他们担心政府刺激经济的支出导致了产能过剩、无用的基础设施项目和房地产投机。投资者说,这些因素将导致投资回报率的递减以及坏帐的增加,并最终拉低中国的经济增长率。但经济数据并不支持这种世界末日论调。

从一些人们耳熟能详的经济数据看,这一说法可...

2010年3月29日,前IBM高管Robert W. Moffat Jr.在纽约认罪,承认于2008年8月至10月间泄漏了AMD和联想的内部信息给对冲基金Galleon Group。他将面临6个月的监禁。而诈骗指控则有可能让他在监狱待20年。而他的事业则早就画上了句号,已经被IBM解雇。

Moffat曾经是IBM的高管,一度被认为是接替IBM现任CEO Samuel Palmisano的人选。由于联想并购了IBM的PC部门,他曾经进入联想董事会。在2008年8-10月间,他把联想业绩低于预期的...

从2000年到现在,消费需求占中国GDP的比例直线下降。是什么造成了这一现象?这背后的原因又是什么呢?

要搞清消费需求的问题,首先要绕一个圈,从中国的固定资产投资说起。

过去30年中国GDP中资本形成总额即投资部分与全社会固定资产投资总额的比例一直在下降。从2000年开始,这个比例逐渐低于100%,也就是说GDP中的资本形成总额低于全社会固定资产投资总额。到了最近几年,全社会每投入100元的固定资产投资,只能形成80...

中国企业走出去要靠战略、人才和公司治理。

最近两天,吉利的创始人李书福马上就要宣布并购沃尔沃。这将标志着中国企业走出去的一个新的里程碑。但是,并购胜利完成还远远不够。真正的胜负要在后面的整合与发展中体现。可以说并购只是一个开始。

2003年5月1日,小布什在林肯号航空母舰上庄严宣布,“Mission Accomplished”,“伊拉克战争胜利完成!”但是,在随后的几年里,美国军队陷入了伊拉克的泥潭。据统计,98%以上的美...

如果说运营杠杆是由一个公司的成本费用结构决定的,那么财务杠杆则是由一个公司的资本结构决定的,也就是负债与股东权益的比例决定的。

财务杠杆没有统一的定义,我自己的定义是:

还记得ROA和ROE的公式吗?

其实,ROA和ROE之间是有联系的,这个联系就是财务杠杆的作用。

财务杠杆可以成倍放大ROA,获得高的ROE。如果一个公司没有任何负债,全部为股东权益,则财务杠杆为1。ROE就等于ROA。假如一个财务...

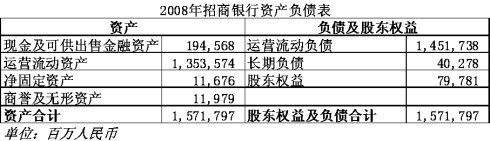

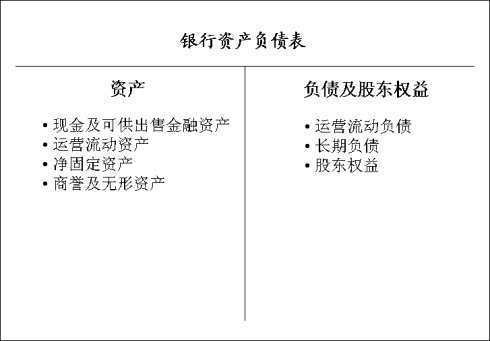

由于银行的业务特点与其它行业不同,估值方法也不同。沃顿商学院的Benninga教授对银行估值有自己的研究,因此我学习了他的方法。具体的估值方法和案例可以在Benninga教授的著作《Corporate Finance: A Valuation Approach》找到。

银行的业务特点

银行的商业模式就是借钱(吸收存款),然后再贷出去。因此,我们必须区分银行资产负债表上为了贷款而借的短期流动负债和真正的长期负债。

对于一般的企业,现金及可供出售金融资...

“You can sell it to Berkshire, and we’ll put it in the Metropolitan Museum; it’ll have a wing all by itself; it’ll be there forever,” Buffett said in February, perhaps a little frustrated with competing against LBO shops for investing opportunities. “Or you can sell it to some porn shop operator, and he’ll take the painting and he’ll make the boobs a little bigger and he’ll stick it up i...

昨天一天都在计算某大宗商品的需求增长。由于该商品部分需求与固定资产投资金额直接相关,因此要对固定资产投资未来的增长做一个预测。结果,我发现简单的数学证明就可以发现中国的固定资产投资已经走不了多远了。

中国的固定资产投资占GDP的比例由1980年的12%增长到2009年的67%左右。而如果按20%的固定资产增长速度和8%的GDP增长速度,到2013年,中国GDP的全部都会是固定资产投资。这显然是不可能的。社会消费不会为负值,净出...