股票市场的7年之痒

(本文写于2009年7月30日,A股当时刚从3438点左右大跌到3266点。但是现在回过头来看,这个大跌根本不算什么。目前A股的平均市盈率为26.25左右。)

A股的暴跌并不可怕。股市有涨有跌。但是,高高在上的市盈率预示着A股悲惨的未来长期走势。

A股最可怕的不是暴跌,而是十年颗粒无收!

A股目前的市盈率在28倍左右。但是,这一数据没有经过两个重要的调整。第一,没有经过通货膨胀修正。第二,盈利数字一般是过去12个月的值,而...

很多人判断股市的高低喜欢用历史市盈率。但是,这个数字没有经过两个重要的调整,因此意义不大。第一,应该是用过去10年的平均盈利做P/E的E。第二,要有通货膨胀调整。只有经过这两个调整,历史市盈率才能揭示股市的未来走势。

为什么要做这两个调整呢?在格雷厄姆的1934年的《证券分析》一书中,格雷厄姆认为,为了检验估值比率,应该用“不少于5年,最好7年或10年的平均盈利”(第452页)。格雷厄姆曾经在国会作证,他判断股市...

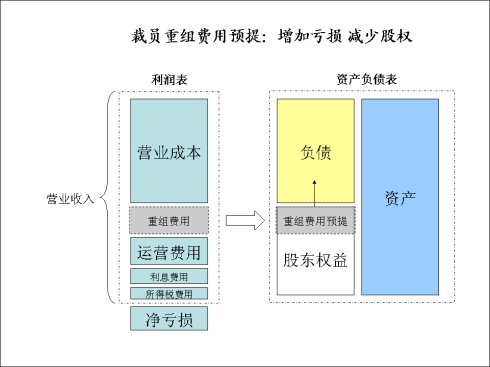

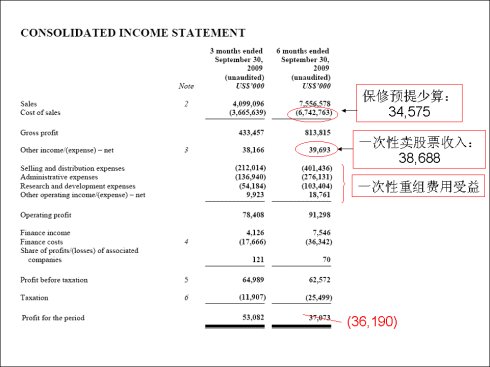

联想发布第二财季业绩后,一片欢呼之声。对于不懂财务的人来说,联想好歹也盈利了。但是,这与成语“朝三暮四”的典故一样,这里多一点,那里少一点,投资者被管理层像猴子一样耍。

一季度,联想不合理的把保修预提降到了2%的危险水平,虚增了3457.5万美金的利润。二季度,联想卖掉金山软件,获得一次性收入3868.8万美金。另外,由于一次性重组支出的作用,费用水平下降。仅算上前两项,联想上半年的业绩就是亏损3619万美金,而...

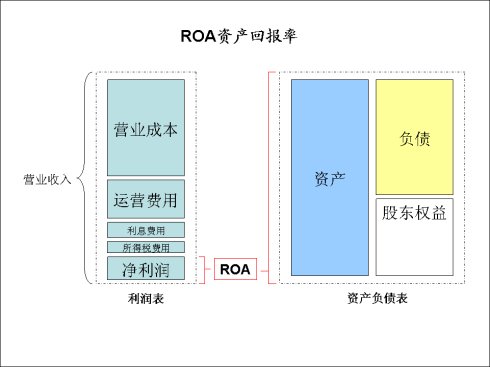

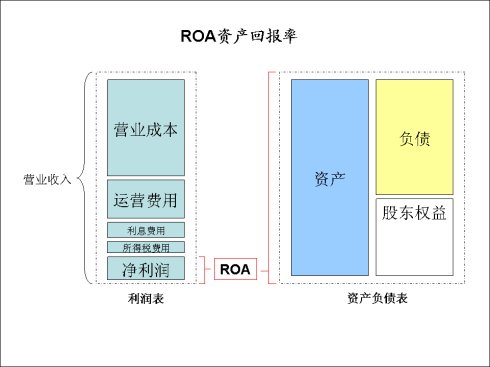

投资分析经常用到各种回报率,常用的有资产回报率(ROA),净资产回报率(ROE),投入资本回报率(ROIC),使用资本回报率(ROCE)。不同的回报率,实际上是衡量公司的不同视角。

资产回报率(ROA)

ROA的视角实际上是从资产负债表的左侧去看,从资产的角度衡量回报,而并不关注资本结构。

净资产回报率(ROE)

ROE的视角是从股东的角度看问题,单纯从股权的角度衡量回报,而不考虑公司的资本结构及负债情况。

...

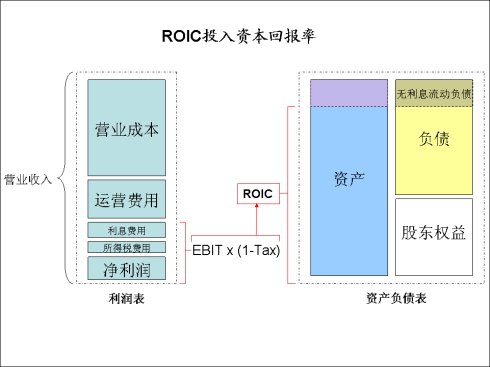

ROIC和ROCE都是常用的回报率。这两者的异同在于哪里呢?

首先看ROIC:

ROIC的分子是EBIT x(1-Tax)而分母是总资产减去无利息流动负债。ROIC顾名思义是投入资本回报率。什么是投入资本呢?这没有统一的答案。我的理解是无论主动被动,只要是被投入在公司里支持长期运营的都是投入资本。可以看出在ROIC的投入资本里,包含了无息长期负债,有息负债和股东权益。

无息长期负债就包括了长期递延税款、长期应付款等等。...

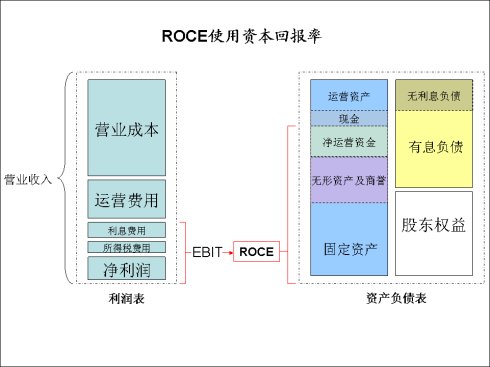

ROCE即使用资本回报率。我认为ROCE是一个独特的回报率标准。

首先看看什么是ROCE:

首先看分子。ROCE的分子是EBIT,也就是税及利息前利润。为什么用EBIT呢?首先,衡量一个企业内在的盈利能力应该尽量排除税率的干扰,这样才能公平的进行不同企业的横向比较。比如一个有3年税收优惠的企业,可能在前几年净利润及EBITx(1-Tax)都非常好。但是如果与一个25%税率水平的成熟企业比较就不公平了,因为低税率并没有反映公司的...

投资分析经常用到各种回报率,常用的有资产回报率(ROA),净资产回报率(ROE),投入资本回报率(ROIC),使用资本回报率(ROCE)。

在这几个回报率中,除了ROA和ROE的定义比较明确外,其他的两个有各种不同的定义,只能选取一种通用的定义。

资产回报率

资产回报率是净利润比上总资产,也就是所有负债加股东权益。这个回报率衡量的是资产的回报率。但是一个公司资产负债表上的资产价值更多的是反映了历史而不是当前...

最近,对中国的汇率问题压力越来越大,各国在金融危机下也逐渐树立起了贸易壁垒。很多人担心中国被迫调整汇率后出口受到重大影响,进而影响经济的发展。但是,我认为中国真正应该担心的不是汇率,而是科技转移的受阻。

即使中国汇率小幅调整,中国与发达国家的人力成本的差距也是非常大的。另外,我们的劳工保护,福利制度也远远不如发达国家。在环境问题上,中国的法律也比发达国家相对宽松。如果比低工资低福利,比环境污染,...

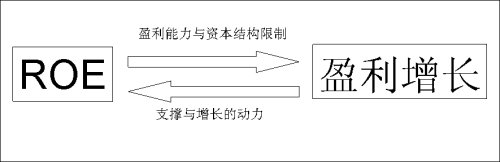

我曾经说ROE是股票复利增长的源泉。但是,又是什么推动了ROE的增长?这后面的根本原因是什么呢?

哪个ROE?

ROE也称为净资产回报率,是净利润与净资产的比率。既然是比率,就有分子与分母。分子好说,就是净利润。分母则有多种算法。

可以取年初的净资产,这样分母会较小,算得的ROE一般较高。而且如果公司在年内增发造成净利润增加,由于年初的净资产作为分母不变,就会给人ROE增加的虚幻感觉。

也可以取年末的净资产,这...

写这篇文章的原因来自于我与网友翔空的讨论。他认为ROE不是净利增长的极限。只要公司投入,或者提高盈利能力,净利就能增长,而不受ROE约束。我的看法其实与他并不矛盾。

ROE对净利增长的约束

ROE对净利增长的约束实际上是体现在盈利能力与资本结构上。一个公司的ROE不变情况下,如果不改变盈利能力与资本结构,净利增长的极限就是ROE。这里有两个前提:第一,ROE不变,即盈利能力不变。第二,资本结构不变。如果盈利能力不变...

股票的价值在于复利增长。巴菲特在2001年12月10日发表在《财富》杂志上的《巴菲特论股票市场》一文中讲述了这一重要原理是如何被发现,从而影响了股票市场的走势。

巴菲特认为一本1924年出版的书《Common Stocks as Long Term Investments》揭示了这一重要原理,从而引发了之后的股票市场大涨,直至1929年的股灾。在这本书里,作者埃德加·劳伦斯·史密斯指出:股票之所以回报超过债券就在于存留收益能够创造更多盈利。1925年经...

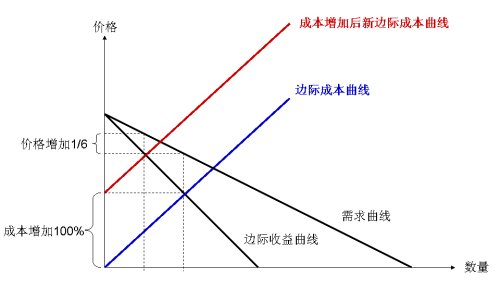

最近铁矿石谈判又陷入了僵局。淡水河谷甚至提出铁矿石涨价90%的苛刻条件,中国钢企面临极大的压力。

力拓、必和必拓、淡水河谷这三家公司的共同特点就是对铁矿石的垄断。垄断就意味着定价权。但是,拥有定价权并不意味着就可以随便定价而不受经济规律的约束。由于需求是一条向下倾斜的曲线,更高的价格就意味着更少的销量。所以,垄断企业的最佳定价策略是把价格定在边际收益等于边际成本的价位。这时,每增加一个单位的销量,垄...

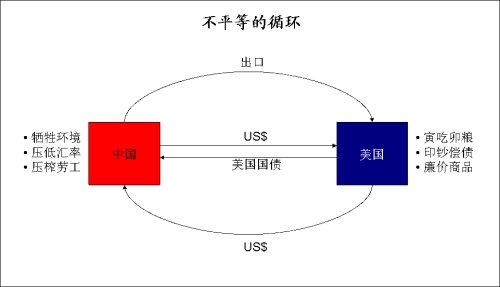

克鲁格曼撰文要求中国升值人民币。奥巴马再次强调中国汇率问题,并提出5年内让美国出口翻倍。中国的出口形势越来越严峻,已经是山雨欲来风满楼。

经济萧条,各国都面临着巨大的压力,保护本国市场,提高本国人民收入变得越来越重要。我相信今后中国出口遇到的障碍和阻力还会越来越多。

更大的问题是,我们不惜一切代价的出口,并没有使我们国家受益,反而阻碍了经济长期发展的潜力。长期以来,中国和美国形成了一种不平等的经...

将近60年前,一个来自奥马哈的21岁年轻人沃伦·巴菲特在报纸上发表了文章《我最喜爱的一支股票》。

那时候的巴菲特还只是“小巴”,而不是“老巴”。他在投资界毫无名气。但是,这篇文章体现出了巴菲特对股票的深入的分析能力和选择股票独特的视角。正是这篇文章,让巴菲特赢得了一份在当时著名的投资公司的工作。但是,由于还在预备役,巴菲特没有得到许可,无法离开家乡,只得放弃这个绝好的机会。但是,塞翁失马,焉知非福。...

本次两会,提高个人所得税起征点又成了代表们关注的话题。2009年6月,财政部曾经发布《我国个人所得税基本情况》报告,首度正面回应“个税起征点是否应该上调”争议:大幅提高起征点后,高收入群体受惠多,低收入群体的利益反而会受损。

这份由财政部个人所得税课题研究组撰写的报告透露,2008年年所得12万元以上纳税人自行申报的人数为240万人,约占全国个人所得税纳税人数3%;缴纳的税额为1294亿元,占全国个人所得税总收入的...

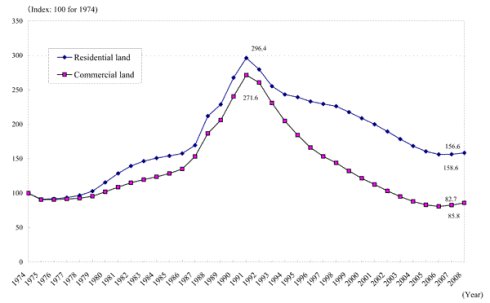

日本房地产泡沫的膨胀与破灭是中国的前车之鉴。

日本过去几十年的地价指数走势:

数据来源:日本房地产研究所(JREI:Japan Real Estate Institute)

可以看出,日本的住房地价在1990-1991年左右达到高峰,随后一路下跌。由于没有日本房价的精确数据,有人就用地价的1.75倍近似房价,然后根据JREI提供的租金数字绘制了日本三大城市过去几十年住房年租售比的趋势。这个数字可以看作是对日本年房屋租售比的近似指标。

...

罗伯特·希勒(Robert J. Shiller)是耶鲁大学经济系著名教授,当代行为金融学的主要创始人。2000年,希勒教授推出了一本面向大众读者的书——《非理性繁荣》 (Irrational Exuberance)。 在这本书中,希勒教授比较了美国近140年来股票市场市盈率(P/E)的变化情况,指出在二十世纪九十年代末期,美国股票市场指数大幅上涨是脱离实际经济运行的反常现象。随后,就出现了2000年的美国股市大跌。

希勒教授还对美国的房地产市场有深入的...

一般来讲,土地越稀缺,租售比越低。美国纽约曼哈顿是寸土寸金。而中央公园南路则是纽约的黄金地段。位于中央公园南路一号著名的纽约广场饭店之上的豪宅“The Plaza”可谓是纽约顶尖的豪宅。当年促使日元升值,从而对日本房地产泡沫有着重大影响的著名的“广场协议”就在这个饭店签署。

这个豪宅里一个使用面积约为120平米,折合建筑面积为150平米的四居室售价450万美金。这相当于3万美金一建筑平米,约合人民币20万一平米。这样...