巴菲特:《通货膨胀如何欺诈股票投资者》(十二)

通货膨胀率 - 一个没人知道的数字

通货膨胀率到底会是多少?这是个重要的问题,但是没有人知道。政客不知道,经济学家不知道,权威评论家也不知道。这些人在几年前还觉得,只要这里那里轻微调节一下,失业率和通货膨胀率就会像训练过的海豹一样做出反应。

但是,很多迹象并不支持稳定的价格:事实上,通货膨胀现在是世界性的。我们社会的主要集团倾向于利用他们对竞选的影响,转移,而不是解决经济问题。如果可以推迟,即使是...

通货膨胀率 - 一个没人知道的数字

通货膨胀率到底会是多少?这是个重要的问题,但是没有人知道。政客不知道,经济学家不知道,权威评论家也不知道。这些人在几年前还觉得,只要这里那里轻微调节一下,失业率和通货膨胀率就会像训练过的海豹一样做出反应。

但是,很多迹象并不支持稳定的价格:事实上,通货膨胀现在是世界性的。我们社会的主要集团倾向于利用他们对竞选的影响,转移,而不是解决经济问题。如果可以推迟,即使是...

投资者的公式

即使你同意12%的回报是不可改变的,你仍然希望在未来能取得好的业绩。这可以理解。毕竟有很多投资者长期业绩很好。但是,你未来的业绩取决于三个变量:股票净资产与股票市场价格的关系、税率和通货膨胀率。

让我们算算净资产和市场价格。当股票一直在净资产价格销售时,非常简单。100美元的净资产,平均市场价格100美元,12%的公司盈利就给投资者产生12%的回报。(还要减去摩擦成本,在此我们先忽略不计。)如果...

来自于联邦贸易委员会的坏消息

提高资本回报只有5个可能的来源,其中最后一个就是销售额之上更高的运营利润率。一些乐观主义者希望在这里能有重要的改善。没有证据表明他们的乐观是错误的。但是,一个美元的销售里面只有100个美分。在我们得到剩余的部分也就是税前利润之前还有很多东西要花钱。主要的东西有人力成本、原材料、能源和各种各样的非所得税。这些成本的比重在通胀时期不太可能降低。

最近的统计数据并不支持通胀时...

纽约更有趣

更低的企业所得税不太可能。美国的投资者已经只拥有D级的股票。A、B、C级股票的拥有者是对企业征所得税的联邦、州、市级政府。确实,那些“投资者”并不拥有企业的资产。但是,他们却获得企业盈利的主要一块。D级股票拥有者把盈利再投入来积累资本。增加的资本所创造的盈利却被政府收走。

A、B、C级股票的另一个诱人之处就在于股票持有者可以不经任何一方投票,就立刻,突然地提高对企业的盈利分成。比如A级股票(...

贷款发放者学到了什么

通胀引发了一个具有讽刺意味的财务要求:高度盈利的公司,一般有最好的信用,但只需要相对很少的债务。但是在盈利方面不佳的公司对债务的需求从来就没够。相对10年前,贷款发放者对此了解的更加透彻。所以,他们不愿意贷款给资本匮乏,盈利不佳的公司,让他们把债务杠杆抬高到天上去。

即便如此,在通胀条件下,将来很多企业看起来肯定会利用更高的债务杠杆来提高资本回报率。很多公司通常即使维持同等规...

中等程度的改善

在固定资产方面,假定对所有产品的影响是相同的的情况下,任何通胀,在一开始会有改善周转率的效果。这是因为销售额会立即反映新的价格水平。但固定资产会逐渐反映价格的变化。当前的资产逐渐消耗掉,新的资产反映新的价格水平。很明显,一个公司的固定资产替换过程越慢,固定资产周转率上升的越多。但是当替换过程完成后,这一上升就停止了。假定通货膨胀率是固定的,那么销售额和固定资产将随通货膨胀率一起上...

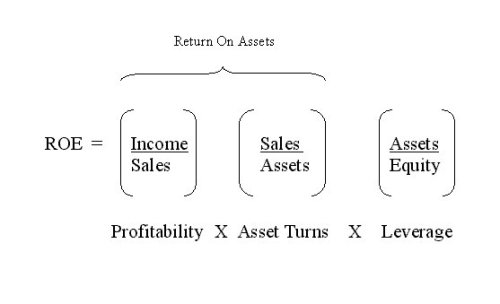

提高盈利的五个方法

我们必须把12%的资本回报率看成是不变的吗?有没有一条法律规定:公司资本回报率不能自我调节,来应对长期的更高的平均通货膨胀率?

当然,并没有这样一条法律。恰恰相反,美国企业无法通过意愿或者命令增加盈利。为了提高资本回报率,企业需要至少下面的其中一项:

1)提高周转率,也就是销售额与总资产的比。

2)廉价的债务杠杆

3)更高的债务杠杆

4)更低的所得税

5)更高的运营利润率

这就...

逃离

回首过去,股票投资者可以认为他们在1946到1956年间享受了丰盛的三重盛宴。第一,他们享受了远超过银行利息的公司回报。第二,这些回报的很大部分又重新被投入,获得了其他投资方式无法获得的高回报。第三,当前面两点好处被广泛认知时,他们从股票资产价格的不断上升中又进一步获得了好处。这第三重好处意味着在12%的公司资本回报率之上,他们获得了额外的奖金。道琼斯工业指数股票价格从1946年的相当于138%的净资产增长到...

美好的旧日时光

股票盈利的一部分重新再投入的特性,是好消息也是坏消息,这取决于那12%的回报到底有多诱人。在1950年代和60年代早期,这的确是好消息。当债券收益率只有百分之三或四的时候,能够有权自动把股票盈利的一部分再投入,取得12%的回报,具有极大的价值。注意,投资人无法把自己的资金投资其他的东西而取得那12%的回报。在这个时期,股票价格远超过净资产价格。由于价格高涨,无论公司内在的回报率是多少,投资者都无...

股票是永久的

实际上,在现实世界,股票投资者通常并不用净资产价格购买股票。有时他们能在净资产价格之下购买。但是大多数的情况下他们的购买价格要比净资产价格高。这种情况下,就进一步增加了12%的资本回报的压力。在后面的文章里我会进一步谈二者的关系。现在,让我们关注主要的一点:通货膨胀已经增加,但资本回报不变。本质上,买股票的人得到的是内在的固定收益 - 和买债券的人一样。

当然,股票和债券有一些重要的不同...

停滞的息票

战后10年,一直到1955年,道琼斯工业指数里的公司的资本回报率是12.8%。战后的第二个10年,这个数字是10.1%。在第三个10年,是10.9%。财富500强(历史数据最早到50年代中期),这一个更大范围的数据显示了相似的结果:1955-1965年资本回报率11.2%,1965-1975资本回报率11.8%。这个数字在几个特殊年份里非常高(财富500强的最高值是1974年的14.1%)或者非常低(1958年和1970年是9.5%)。但是,过去这些年,总体上,净...

本文原载于1977年5月的《财富》杂志,发表文章时,巴菲特46岁。在文中,巴菲特阐述了通货膨胀对股票投资的影响。这篇文章对我们今天的投资仍然有借鉴意义。本文是我自己翻译的。

通货膨胀如何欺诈股票投资者

核心问题在于:股票市场的资本回报率没有随着通货膨胀而上升,而似乎是停滞在了12%

作者:沃伦•巴菲特,《财富》杂志1977年5月号

股票在通货膨胀环境下像债券一样表现不佳,这已经不是个秘密。在过去10年里,我们...

Jim Chanos认为中国的房地产泡沫前所未见,迟早破灭。目前中国有300亿平方英尺的在建商业地产,已经出现了明显的由流动性引发的房地产泡沫,这个泡沫将会破灭。如果泡沫破灭,将会伤及建筑材料、大宗原材料,如铁矿石等。他的依据是中国靠固定资产投资推动GDP的效率已经越来越低。西方的GDP是经济发展的自然产物,而中国的GDP是先设定目标然后靠固定资产投资去实现。

Jim Chanos: China's Real Estate Bubble Is Unprecedented

...原教旨主义的价值投资是不关注市场与宏观的。利率、通胀、市场情绪都只是市场先生的一部分。自下而上的企业的基本面分析永远是第一位的。而我的经验则告诉我,在两种情况下,即使是最彻底的价值投资者也必须要研究宏观。

第一,为了彻底研究好一个企业,有时候不得不研究宏观。如果你研究一些周期性企业,你必须对周期的起伏了解的非常清楚。比如你要研究钢铁企业,需要知道钢铁的周期。而钢铁的消费有60%以上与建筑有关,平均每...

市场下跌非常能考验投资者。对于市场的波动的看法,价值投资者与主流金融学者有本质的区别。主流金融学者认为市场波动是风险,并用β值来衡量市场风险系数。而巴菲特等价值投资者则不认为股票随着市场的波动就是风险。他们认为自由现金流发生意外的可能性才是真正的风险。

不同的投资期限对市场波动的风险承受能力是不同的。一般来讲,投资的期限越长,对市场波动的承受能力越强。如果有10年的投资期限,市场的波动并不算什么。...

由于《证券分析》写于20世纪30年代,也必然带有那个时代的特点。格雷厄姆的思想是划时代的,但也有其局限性。

我认为格雷厄姆的局限性在于:

1. 由于当时金融衍生产品还没有发展,《证券分析》对期权等衍生产品的分析过于简单,已经过时。

2. 由于当时信息的收集不便,格雷厄姆没有对重置成本在公司价值及资产负债表的作用进行深入的分析。

3. 由于当时的公司以工业企业为主,格雷厄姆偏重实物资产,而对无形资产的分析不...

市场先生的脾气喜怒无常,股票总是在高估与低估之间波动。这一过程实际上是一个心理现象。现代的投资理论也有解释,比如索罗斯还提出了“反身理论”说明股价对投资者有反馈作用。从工程的角度看,一个复杂系统闭环的控制是不太可能非常平滑顺畅的,由于反馈的作用,必然会有超调。

格雷厄姆认为市场的错误实际上是一群人集体的错误。而这种错误往往可以归结于三种情况:夸大其实、过度简化、忽略遗漏。而证券分析的作用就是要通...

利润表的分析有三个难点:

第一,利润表不能孤立的看,应该结合资产负债表来全面分析。

第二,利润表容易被粉饰作假,必须还原利润表的本来面目。

第三,即使利润数字是可靠的,只有对这些数字进行合理的分析才能得出可靠的结论。

利润只是公司的一个方面,而公司的资源才是利润产生的源泉。对利润表的分析,离不开结合资产负债表的全面考虑。如果一个公司的利润表有问题,只不过是盈亏问题,而如果资产负债表有问题就可能...

股票市场千变万化,股市的投机成分很多。在这种情况下所作的分析很难有令人信服的结论和令人满意的结果。即使结论看上去令人信服,也有可能是误导。那么,股票分析到底有没有用?

格雷厄姆这样问道:“股票分析在什么程度上是一种有效的,真正有价值的活动?在什么程度上只不过是一项空洞却必不可少的仪式,用来参与对商业和股市之未来的赌博。”

“To what extent is common-stock analysis a valid and truly valuable exer...什么是投资?什么是投机?很多人分不清这两者的区别。持怀疑论的人甚至认为“投资其实就是成功的投机,投机只不过是不成功的投资。”

格雷厄姆在对投资与投机的区分上有着深入的见解:

“投资是经过深入彻底的分析,保证获得本金安全和满意回报的活动。不符合这些要求的活动就是投机。”

"An investment operation is one which, upon thorough analysis, promises safety of principal and a satisfactory return. Operatio...