最近一段时间一个最深的感受就是:基本面、估值、股价是三个相互联系却又非常不同的领域。针对不同的领域,需要不同的思路,不同的方法论,不同的工具。如果混淆这三个领域,用错了工具,则会事倍功半,甚至带来风险。关于这个问题,物理学的研究给了我最大的启发。

1972年,物理学家,诺贝尔奖获得者,菲利普·安德森在《科学》杂志发表了一篇文章《更多则不同》(More is Different)。他认为科学研究中常用的简化方法(即还原论)存在弊端。把所有事物简化成简单的基本定律的能力并不意味着能从这些定律出发重构宇宙。实际上,基本粒子物理学家对基本定律的本质知道的越多,他们对其他科学中实际问题的影响就越少,对社会的影响就更少了。用基本定律构建的假说在双重困难面前被打破了,这双重困难就是尺度与复杂性。大量基本粒子的复杂聚集体,其行为并不能依据少数粒子的性质作简单外推就能理解。与之相反,在复杂性的每个层次中,都涌现出了全新的性质,要理解这些新的行为就需要新的研究,这些研究的基础性在本质上不逊于任何其他基础性研究。科学是一种层级结构,比如心理学要遵从生物学的法则,生物学要遵从化学的法则,化学要遵从物理的法则。但是,在每个层级都需要全新的定律、概念和概括,与上一层级一样需要伟大的创造与灵感。“心理学不是应用生物学,生物学也不是应用化学。”

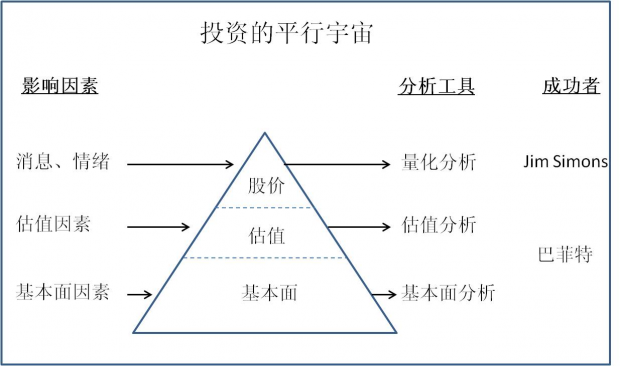

这篇物理学的文章让我对很多资本市场的现象有了全新的认识。在投资中,很多人用基本面、估值的因素去分析解释股票市场的短期变化。另一方面,由于股市的短期变化,反过来让很多人对基本面和估值产生了盲目的乐观/悲观。其实,基本面、估值和股价变化是三个不同的领域,无法用一个领域的逻辑和事实去理解另一个领域的变化。

在投资中,基本面投资者(Fundamental Investor)在某种程度上有一种优越感,因为他们分析的是企业的基本面,做的是最基础性的研究。他们轻视在股票市场中搏杀,追逐涨跌的市场参与者。但是,当投资者试图用基本面和估值去理解股价的短期变化时,往往徒劳无功。难怪牛顿曾经感慨“我能计算天体运行的轨迹,却不能预料人们的疯狂。”

一个企业的基本面包含了诸多因素,其变化不是一朝一夕就能实现的。企业的决策也是一个相对稳定的过程。企业家不会早上看到产品的价格下跌,晚上就关闭工厂。实体企业的发展是辛苦的工作,增长需要大量的投入,一年下来能有15%的资本回报率就属幸运。

基本面的作用缓慢而长久,但股票市场价格的短期变化却非常迅速而剧烈,类似于分形几何布朗运动,反映了人们的心理波动。股票的暂时涨跌就可以让大多数人失去理性,或得意忘形,或绝望失措,或者两者瞬间转换。这其实是人类心理,尤其是大脑无意识区域的自然反映。

面对不同的领域,需要有适当的分析方法与工具,以及合理的投资方式。

如果只关注于证券市场的短期波动,而不考虑基本面的因素,同样可以赚钱。文艺复兴基金的创始人Jim Simons是数学教授,他领导的量化对冲基金长期超越市场,是世界上最成功的对冲基金之一。他曾经说“基本面交易让我痛苦。科学则是我理解的领域,因此我决定专注于构建模型。”但是,由于量化获得的投资优势(Edge)转瞬即逝,必须快速交易,不能长久的持有某个仓位。

坚持基本面分析的投资者,想要避免受市场的影响,不想看市场的脸色,就必须坚持长期投资,而且要有长线的钱。基本面分析获得的投资优势(Edge)只有在长期才能体现。在长期,市场终将反映基本面的情况,这就是为什么格雷厄姆说短期内股票市场是一个投票机,长期看股票市场是一个称重机。巴菲特的长线资金和长期投资,让他确实可以集中精力关注基本面而不必理会市场的波动。但是,并不是所有的投资者都有巴菲特的优势。投资者们或多或少都会受到市场波动的影响。

在投资中,做空是一种非常独特的方式:借入股票然后卖出,当股价下跌时再买回来还上,从中获利。由于时间较短,做空更多的受股市的短期涨跌影响。看空容易做空难。看空,一般基于基本面和估值,但股价的变化则是另外一个不同的领域。因此,用一个领域的事实与逻辑去判断另一个领域的情况很难成功。没有量化分析,做空很危险。研究表明,绝大多数对冲基金经理的卖空表现相对市场不具有统计显著性,很难说是运气还是水平。

关于卖空,巴菲特最近在接受纽约时报采访时说“查理和我都谈论过这个问题。我们很可能有100个好的卖空主意。很可能其中至少95%后来确实证明是好主意,但我认为,如果我们真的投入卖空操作,可能一毛钱都挣不到,因为那太难了。”他解释说,暗示卖空投资的时机至关重要。“‘多头’的根本优势在于,如果你知道自己是对的,你可以不断买进,价格越低,你越喜欢,但你不能用这一套来卖空。”

基本面、估值、股价是三个相互联系却又不同的域。对于一个全面的投资者,基本面分析、估值、市场量化分析,一个都不能少。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}