阅读:0

听报道

2013年4月10日,我发表了博文《预警日本股市》。当时我的模型显示日本股市已经进入泡沫后期。根据当时的数据,模型预测日经225指数将在4月25日到5月3日左右见顶。但是,后来的市场变化让模型的预测发生了改变。5月14日,根据当时的数据,用最新优化的模型预测日本股市将在5月23日进入奇点,从而见顶。5月22日20:44 我在思享家发布点滴纪录:“LPPL模型对日本股市的奇点预测是5月23日,对美国股市的预测是5月17日,前后误差范围在2-3天左右。”

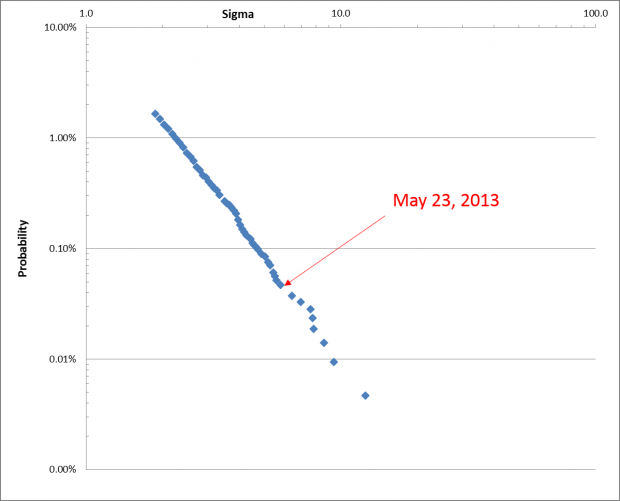

2013年5月23日,日本股市暴跌7.6%,创下了几年来的纪录。日经225指数自从1970年创立以来,日均变化的标准差是1.29%左右。5月23日的暴跌是一个5.89个Sigma的事件。如果是高斯正态分布,这是5亿个交易日才会发生一次的事件,也就是2百万年一遇。 即使用幂率估算,也只有0.06%左右的可能性,也就是每隔六七年发生一次。

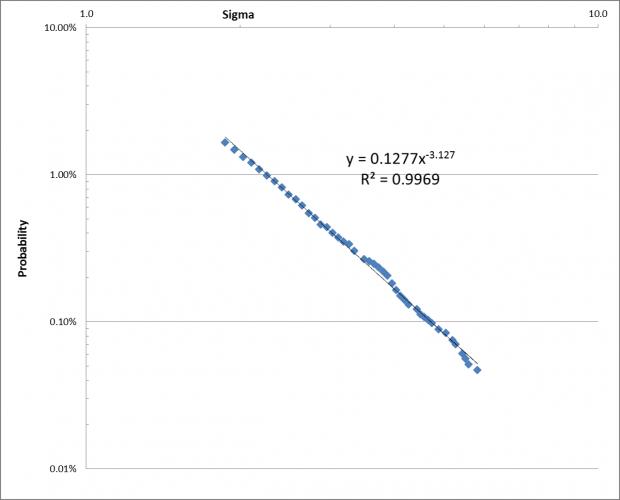

把过去43年里日经225指数单日变化的概率分布画到一张双对数坐标图中可以发现明显的规律。

在2-5个Sigma的范畴内,日经225指数的单日变化概率符合指数近似为3的“立方幂率”,也就是图中的一条斜线。

日本股市暴跌,财经人士有各种解读,但几乎没有从系统量化的角度分析的。更有许多人把这种暴跌赋予感情色彩。其实,这只不过是自组织临界系统运行到了奇点附近发生了重大质变,并没有什么特别的。《道德经》中说“天地不仁,以万物为刍狗。”(虽然最早的郭店楚简没这句)这种看似可怕的股市大屠杀其实只不过是系统的正常运转,可能发生在任何市场,而用来当作刍狗一样祭祀的是人性中的贪婪。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}