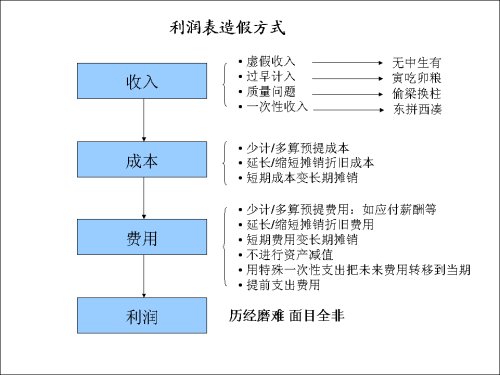

历经磨难的利润——利润表造假方式

别以为利润就是账面上的数字。利润从收入一路走来,历经无数磨难,已经是面目全非。即使是不造假的公司,在各个控制点上多一点,少一点,利润就会有很大的不同。凡是公司可以自己决定的地方,公司一定可以操纵。最明显的就是各种预提,提多少怎么提,完全是公司自己的判断。即使公司自己不能完全控制,也还可以改变规则,让利润服从公司高管的意志,实现“人有多大胆,地有多大产”。

别以为利润就是账面上的数字。利润从收入一路走来,历经无数磨难,已经是面目全非。即使是不造假的公司,在各个控制点上多一点,少一点,利润就会有很大的不同。凡是公司可以自己决定的地方,公司一定可以操纵。最明显的就是各种预提,提多少怎么提,完全是公司自己的判断。即使公司自己不能完全控制,也还可以改变规则,让利润服从公司高管的意志,实现“人有多大胆,地有多大产”。

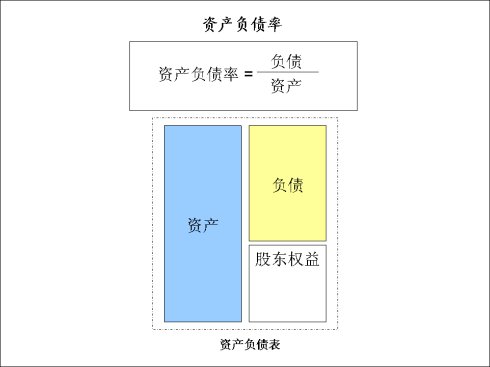

ROA、ROE、ROIC、ROCE等都是衡量企业效率与投资回报的指标。但是,仅有效率是不够的,还必须关注企业的财务风险。而这些衡量效率的指标都没有考虑到企业的财务风险。

而衡量一个企业的财务风险则可以从两大方面进行考虑:

一、资产负债表结构:如资本结构(资产负债率、负债与股权比率),资产负债结构(流动比率、速动比率)。

二、债务支付能力:如偿债能力系数。

先从资产负债表的资本结构看:

一般来讲,一个公司负债占...

有的电影需要在你年轻的时候看。《日出之前》(Before Sunrise)就是这样一部电影。

非常简单的情节,非常简单的场景,全篇都是两个年轻人的对话。偶然相遇,却要在日出之前各奔东西。因此两个人才会敞开心扉。

没有死去活来的热恋,只有两个心灵的交汇。简单,单纯。但是两个人的思考却并不单调,充满了对生活的想法。当你年轻的时候,缺少的是经历,有的是各种想法,各种幻想与希望。多年以后,你有了各种经历,但想法却越来越少。

所以,当你再看九年之后的续集《日落之前》(Before Sunset),就再没有那种轻松愉快,充满幻想的感觉,只剩下两个生活不如意的人的同病相怜。

《文森特》这首歌是歌手Don McLean为纪念荷兰画家文森特·梵高而作。1971年,在读过一本介绍荷兰画家文森特·梵高的书之后,Don McLean写下了此歌。歌中所描述的很多都是梵高的画作与坎坷的经历。今天,如果你去荷兰的梵高博物馆,也会听到这首歌曲。

文森特

那夜繁星点点

在你画板涂抹灰与蓝

夏日里轻瞥一眼

便将我灵魂的阴霾洞穿

暗影铺满群山

树木与水仙点缀其间

用雪原斑驳的色彩

捕捉...

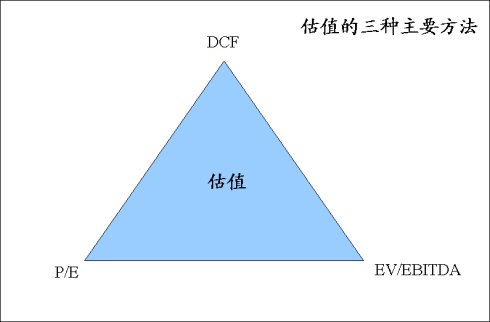

传统的三种估值方法:DCF、PE、EV/EBITDA,它们对周期性企业的估值都不太理想。因为周期企业的现金流和盈利随周期的起伏而周期变化,很难估计。

其实,针对周期企业,还有一种独特的估值方法比较适用,那就是EV/重置成本。价值投资把对股票的投资看作是购买企业的一部分。作为实业家,如果购买一个同行业企业,重置成本就是一个重要的因素。这对钢铁、水泥、炼铝等行业比较适用。比如说,新建一吨的炼钢能力,需要人民币5500-60...

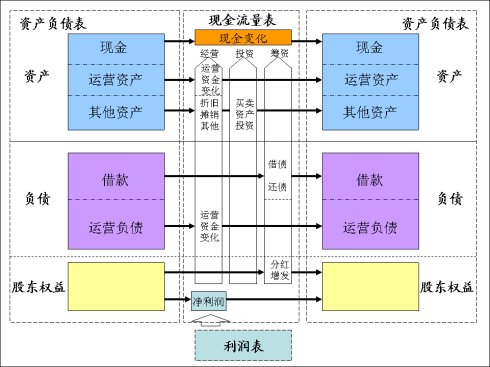

刚刚调试好一个财务模型。赶紧把心得记下来。

用Excel做财务模型非常方便,只要把相应的三张财务报表关系搞清楚,连接上就行了。做模型最容易遇到的困难就是资产负债表不平。即使是再有经验的高手,也会时不时遇到这个问题。资产负债表不平,模型肯定不对,更别提估值了。当我最初做财务模型的时候,一般都采用凑数的办法混过去,自欺欺人。这往往被老师耻笑。所以老师就给了个小窍门:

第一、把前后两年的资产负债表相减,找...

资本资产定价模型(Capital Asset Pricing Model简称CAPM)是由美国学者威廉·夏普(William Sharpe)、林特尔(John Lintner)、特里诺(Jack Treynor)和莫辛(Jan Mossin)等人在马科维茨所建立的现代投资组合理论的基础上发展起来的,是现代金融市场价格理论的支柱,广泛应用于投资决策和公司理财领域。为此,夏普和马科维茨在1990年获得诺贝尔经济学奖。资本资产定价模型的目的是在协助投资人决定资本资产的价格,即在市场均...

巴菲特与一般的专业投资者的一个显著不同就是用相对固定的折现率来计算内在价值。在1994年的伯克希尔·哈撒韦公司股东大会上,巴菲特说道:

"In a world of 7% long-term bond rates, we'd certainly want to think we were discounting the after-tax stream of cash at a rate of at least 10%. But that will depend on the certainty that we feel about the business. The more certain we feel about the business, the c...

在有关联想控股转让股份的估值讨论中,很多人认为法人股的转让应该按净资产价值计算。其实,这是缺乏经济常识的说法。

净资产,顾名思义就是总资产减去总负债所剩下的部分。这只是静态的会计学意义上的企业股东的权益,并不代表企业的真实价值。如果净资产是估值的合理方式,那么这个世界上就不会有投行和股票投资者,巴菲特也不会存在,只要有会计师计算净资产就行了。

首先,如果一家企业一直亏损,但是净资产很多,这家企业...

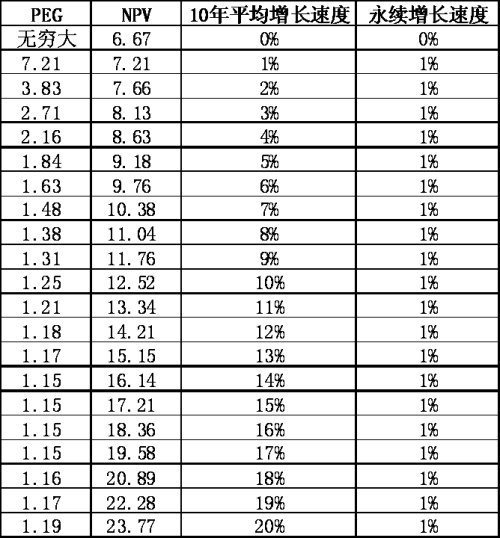

很多人喜欢用PEG作为估值工具,因为简单方便。但是,从来没有人深入探讨这样做有没有道理,是不是准确。使用一个估值工具,就一定要清楚这个工具的内在原理与局限性。PEG的原理其实还是现金流折现变成一个系数,其局限性就在于不准确。

巴菲特认为股票就是一种隐藏的“股权债券”。让我们先用债券作例子。假设我用的折现率为固定的15%,现在有一个永久债券每年付给我1块钱利息直到永远,我要用多少钱买这个债券呢?学过基本财务...

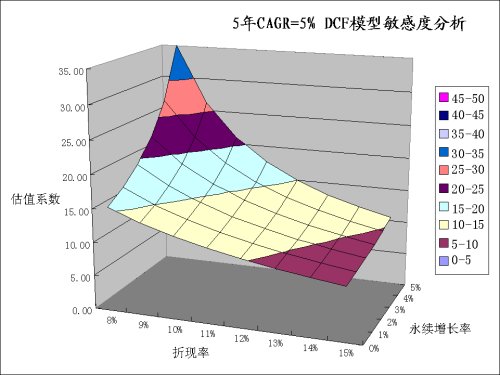

无限风光在险峰。估值的高峰是股票投资者梦寐以求的境界。但是,投资者往往忽视了风险,盲目追高,最后从高峰上坠崖而死。下面就是这座估值山峰的真面目。

假设一个公司目前盈利为1,先以复合增长率CAGR增长5年,然后进入永续增长。这个公司的估值应该是多少呢?其实,在这种情况下,估值系数也就是市盈率。

先看CAGR=5%的情况:

在这种情况下,还会有人爬到35倍市盈率的顶峰吗?会的。A股这样的例子就很多。很多人期望...

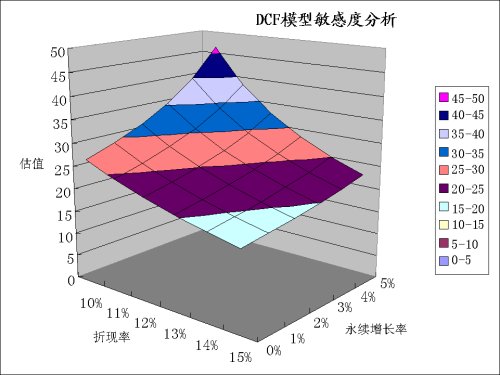

DCF模型最大的问题就在于模型变量众多,最主要的变量有:折现率、永续增长率、现金流。为了找出各个变量对模型估值的影响,就需要做敏感度分析,看看每个变量对估值的影响到底有多大。下面就是某个股票在现金流假设完全一致的情况下对两个重要的变量:折现率和永续增长率的敏感度分析:

可以看出,这个模型对折现率和永续增长率的敏感程度在不同的估值区域是不同的。这就是图上的山顶和缓坡的区别。在山顶上,估值变化异常...

陈志武教授认为金融的核心是跨时间、跨空间的价值交换。确实,如果都是一手交钱一手交货,不涉及跨时间、跨空间,我们根本不需要估值,只需要算盘就行了。

DCF估值的本质还是来自于“金钱的时间价值”这一金融的基础概念。金钱具有时间价值,是基于人们希望现在而不是未来取得金钱,因而当金钱用于存款或投资时,理应获得利息,这样,金钱的未来值(future value)应大于现值(present value)才行。而未来值与现值之间的系数就是折...

陈志武教授最新的文章举了对冲基金博茂投资集团(Permal Group)的例子,其旗下的宏观投资基金PMH(Permal Macro Holdings)从2000年到2009年10月的年回报率达到8.1%,超越了巴菲特的伯克希尔·哈撒韦公司的5.9%。而且,PMH(Permal Macro Holdings)的波动性小,风险波动率仅为6.2%,不到巴菲特公司19.9%波动率的1/3。因此,陈教授认为巴菲特的神话破灭,对冲基金超越了巴菲特。

我不同意陈教授的观点。理由如下:

1. PMH对冲基金与...

这篇文章是我做了几十个公司的财务模型后的心得体会。

建立一个公司的财务模型是进行DCF现金流分析估值的基础。虽然这很基本,但是并不是所有的专业人士都能掌握这个基本技能。我就知道有一个掌管将近60亿人民币的某基金经理不知道如何建立财务模型,无法平衡资产负债表。把钱交给这些所谓的“专业人士”管理,我觉得很不靠谱。当然,很多基金,包括对冲基金,都不太重视建模型,他们快速的决策过程让耗时费力的建模变成了累赘。...

任何估值模型都是不完美的。为了消除误差,就有必要用多种相对独立但又互补的估值模型。

三种主要估值模型的优缺点:

DCF

优点:通过对自由现金流的折现计算,反映了公司内在价值的本质,是最重要与最合理的估值方法。

缺点:未来自由现金流的估计不准确,受折现率影响巨大。

P/E

优点:简单易行,运用了近期的盈利估计,而近期的盈利估计一般比较准确。可以有广泛的参照比较。

缺点:盈利不等于现金,受会计影...

做投资要懂基本的经济与财务知识。推荐几本我喜爱的财经入门书籍:

1. 《经济学》保罗·萨缪尔森(Paul A. Samuelson)

这本书是经济学的入门书,浅显易懂,引人入胜。

2. 《Essentials of Accounting》 Robert N. Anthony, Leslie K. Breitner

会计学的入门书,有讲解有练习,循序善进。

3. 《财务管理分析》Analysis for Financial Management by Robert Higgins

财务的全面介绍,言简意赅,重点突出。这也是CFA的基...

最新一期伯克希尔哈撒韦的股东信中,巴菲特计算出公司股价在过去的1965-2009年的45年里平均每年增长20.3%左右,总增长了4341倍左右。这一惊人的发展绝大部分是靠巴菲特的投资能力实现的自身滚动发展。

有人认为25年平均每年50%的增长是VC的行业标准。而25年平均每年50%的增长意味着什么呢?意味着只用巴菲特一半的时间,实现了相当于巴菲特业绩6倍的增长。如果联想真是靠自身滚动发展,没有后续的外部投入,实现了25年平均每年5...

有人认为创始人经理人付出了艰辛的劳动,把企业创立并发展壮大,理应获得企业的大部分股份。因此,很多人认为联想控股本来就应该是属于老柳的。其实,这是不懂资本规律的看法。

当代世界的一个投资奇迹是由风险投资之父,哈佛大学教授George Doriot所创造的。他在1957年投入不到7万美金给两个年轻的MIT研究员,获得Digital Equipment Corporation(DEC)大约77%的股份。1968年DEC上市,到了1971年George Doriot所持有的DEC的股票价...