亚洲奇迹的神话

克鲁格曼著名的1994年文章《亚洲奇迹的神话》是Jim Chanos对中国的看法的基石。这篇文章被认为是预言了亚洲金融危机。其主要观点是只靠投入推动型的经济增长不可持续。只有技术进步,提高效率才是经济增长的长期可持续动力。

亚洲奇迹的神话∗

保罗·克鲁格曼著

张曦 译 张兆杰 校(北京大学中国经济研究中心博士)

北京大学中国经济研究中心学刊 2000 年 第一期

∗ 原文发表于《外交》杂志(11 月/12 月,1994)(...

Jim Chanos认为中国人,尤其是富人,把房地产看成是存储财富的工具。从我个人的经验看,确实是这样。有的朋友北京、上海、广州到处买豪宅,大部分都空着,但却毫不在乎。因为他们认为房子迟早升值,再不济也能抗个通胀,比现金值。在他们看来,房产确实是“存储”财富的工具。

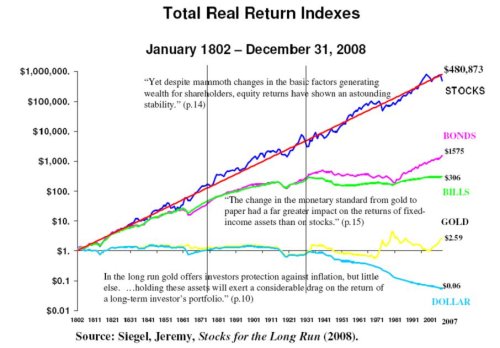

历史上黄金一直都是存储财富的工具。由于黄金的珍贵与稀缺,人们愿意持有黄金。从沃顿商学院西格尔(Jeremy Siegel)教授的研究看,过去200年黄金确实...

联想今天公布了2009/2010财年第三财季(2009年10-12月)的业绩。联想的销售业绩突飞猛进,中国的销量年比年增长了54%,新兴市场销量也增长了52%左右。这个业绩得益于整个PC市场的快速反弹,但联想也确实超过了业界平均增长水平。总体而言,中国一枝独秀,撑起了半壁江山。但海外业务无论是新兴市场还是成熟市场,都还挣扎在盈亏平衡线上。

值得注意的是这个季度的两个“一次性”的项目。

这个季度,联想记提了4800万美金的“一...

很多人认为由于中国的特殊性,很多经济规律在中国并不适用,租售比就是其中一个。这其实是一种错觉。仔细分析就会发现,租售比实际上是房地产投资中至关重要的一个指标,在中国也不例外。

任何投资,如果投入持续高于产出,则很难称得上是好的投资。如果我们把房地产投资看作一个企业,我们可以得到一张“买房的资产负债表”,即房产相当于一般企业的“资产”,首付款相当于企业的“股东权益”,而银行按揭贷款则相当于企业的“...

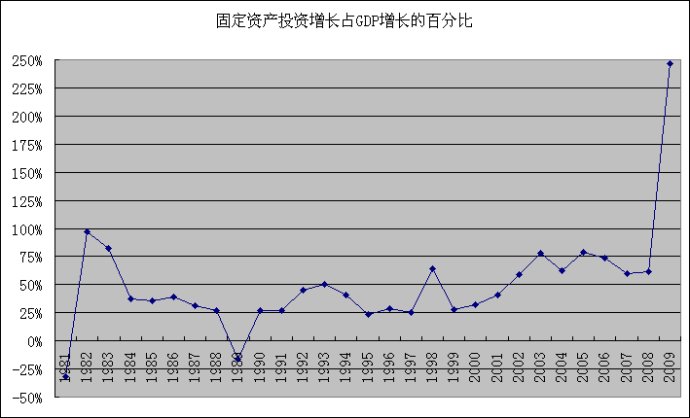

听了Jim Chanos在牛津将近1小时的演讲。他的观点是中国的泡沫不会立即破灭,但是中国经济已经在局部出现了典型的过热和过度。这些过热和过度将导致通胀及未来的通缩。中国不会整体进入萧条,但是房地产泡沫破裂不可避免。

他的论点主要有几点:

第一、中国的经济是GDP导向的,先有GDP目标然后才是计划的经济发展。

由于GDP导向,中国的GDP有很多误差和重复计算,年复一年精确的GDP增长对于中国这样一个活跃的经济体是一个“...

"The Market Can Stay Irrational Longer Than You Can Stay Solvent." --- John Keynes

“市场能保持非理性很长时间,长到超过你能保持偿债能力而不破产的时间。”——凯恩斯

不计价格与内在价值的盲目“长期投资”并不能保证回报。但频繁的短线交易也很容易犯错造成回报不佳,而且交易的摩擦成本也会降低回报。为了保证回报,就不能过多交易,做太多投资决策,而是要仔细研究,等待时机,“该出手时就出手”。

另一方面,...

如果买入并长期持有并不能保证回报,短线的“高抛低吸”频繁交易行不行呢?

“高抛低吸”的本质实际上就是市场择时(Market Timing)。当市场低的时候吸纳,当市场高的时候抛出。但是选择时机的难度极高,机不可失,失不再来。根据《赢得失败者的游戏》(Winning The Loser's Game)一书作者Charles Ellis统计,从1926年到1996年的70年也就是862个月里,几乎所有的股市回报都是发生在最好的那60个月里,只占全部时间的7%左右。如...

为什么要长期投资?长期投资就一定能获得满意的回报吗?下面的数字非常说明问题:

如果坚持投资美国股市,买入并持有10年,那么年平均回报率为-2.34%,还不如买国债。如果坚持投资日本股市,买入并持有20年,那么年平均回报为-6.16%,惨不忍睹。一年亏损不难,难的是持续20年亏损,平均每年都亏6%左右。这样的投资记录,恐怕是对“买入并长期持有”投资方式莫大的讽刺。在过去的10年20年,时间并不是投资者的朋友,长时间的持...

美联储1月27日保持联邦基金利率不变,但认为经济有所改善。联邦公开市场委员会的10个成员有一个投了反对票,Thomas M. Hoenig 认为经济和金融的情况已经有了足够改变,维持极低利率不再合理。这说明美联储内部已经对此有了分歧。

美联储声明的最关键一段:

2010年1月27日声明

The Committee will maintain the target range for the federal funds rate at 0 to 1/4 percent and continues to anticipate that economic con...

末日博士鲁比尼(Rubini)认为退出政策非常困难,但却是必须的。因为资产泡沫已经开始,并成为全球性的泡沫。他举例说亚洲和中国的房地产价格上涨过快,用P/E衡量的股价也上涨过快。这已经是短短几天内第三个对泡沫提出警告的重量级人物了。之前欧洲央行的Ewald Nowotny警告了新兴市场和大宗商品的风险。Jim Chanos刚刚指出中国的房地产泡沫前所未见。

Associate Web Producer, CNBC.com

Withdrawing economic stimuli and ti...

中国房地产有没有泡沫?如果有,能不能软着陆,温和地缓解?

当北京的租售比达到全世界第一,五环外任何一个荒僻的楼盘租售比都超过纽约最著名的广场饭店顶端的豪宅的水平,泡沫就不是危言耸听。当然,总会有人认为一切经济规律在中国这个神奇的土地上都不适用,相信人定胜天。50年前大多数人也是这样认为的,但结果又是什么呢?人类对经济规律的了解仍然非常有限,但这并不意味着可以完全忽视,可以毫不尊重经济规律。

泡沫,...

AT&T有更多快乐

受到成功的鼓舞,一些公用事业公司设计出了进一步的捷径。公司宣布分红,股东交税,然后马上增发新股。虽然没有现金交易,但对股东的损害一如既往。

比如AT&T在1973年推出了一个分红再投资计划。这个公司一定被描述成非常为股东利益着想。采用这种计划,按照通常的财务做法,也一定被认为是可以理解的。但是,计划的内容却好似来自于艾利斯漫游仙境中一样神奇。

1976年,AT&T给约290万普通股东支付了23亿美金...

俄国人也理解这一点

所以,通过通货膨胀对投资的影响来减少富人,这对穷人来说连短期的实际帮助都没有。穷人的经济状况随通胀对经济的总体影响而起伏。而通胀对经济的影响不可能是好的。

民众经济状况的大幅度改善需要资本的大幅实际增长,并将资本投入现代的生产设施中。如果不通过产业发展来持续创造并使用昂贵的,新的资本资产,即使有广泛的人力资源,巨大的消费需求和政府的许诺,也只能导致失败。这个公式俄国人和洛克菲...

社会的公式

不幸的是,高通胀造成的问题不仅困扰投资者,而且影响整个社会。投资收入只占国民收入的一小部分。如果只是实际投资回报为零,而人均实际收入能以健康的速度增长,整个社会的公平与正义也许会进一步发展。

市场经济给参与者不成比例的回报。嗓音、解剖结构、身体力量或者智力等天赋可以让人从未来国民产出中得到巨额的财富(股票、债券和其他资本)。投对了胎也能在一出生就拥有一生无尽的财富。如果通胀造成的投资...

寡妇们没有注意到的事情

算数可以很清楚的证明一个事实:通货膨胀是一种税。而且这种税比我们的立法者所制定的任何税种都更具毁灭性。通货膨胀税具有可怕的消耗资本的能力。对于一个依靠存折上5%利息收入的寡妇来说,零通胀时期100%的所得税和通胀时期5%的通货膨胀率是一样的。两种情况都让她没有任何实际收入。任何她所花的钱都直接来自于资本。她会对120%的所得税感到气愤。但她却不会注意到6%的通货膨胀率在经济上就相当于12...