资本资产定价模型(Capital Asset Pricing Model简称CAPM)是由美国学者威廉·夏普(William Sharpe)、林特尔(John Lintner)、特里诺(Jack Treynor)和莫辛(Jan Mossin)等人在马科维茨所建立的现代投资组合理论的基础上发展起来的,是现代金融市场价格理论的支柱,广泛应用于投资决策和公司理财领域。为此,夏普和马科维茨在1990年获得诺贝尔经济学奖。资本资产定价模型的目的是在协助投资人决定资本资产的价格,即在市场均衡时,证券要求回报率与证券的市场风险(系统性风险)间的线性关系。市场风险系数是用β值来衡量.

但是,在投资实践领域获得巨大成功的巴菲特似乎对这个理论并不认同。他偏向用固定的折现率,往往是10年期美国国债的收益率。他曾经说过:“别担心沃顿商学院所教的风险。风险对我们来说是一个通过/不通过的信号。如果有风险,我们就不会继续。我们不用9%或者10%的折现率来折现未来的现金流。我们用的是美国国债收益率。我们只做我们非常确定的业务。你无法用高的折现率来弥补风险。”巴菲特所说的在沃顿商学院所教的风险实际上就是资本资产定价模型所考虑的风险。

资本资产定价模型的折现率计算方式:

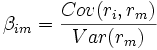

根据资本资产定价模型,对于一个给定的资产i,它的期望收益率和市场投资组合的期望收益率之间的关系可以表示为:

其中:

- E(ri)是资产i 的期望收益率

- rf 是无风险收益率

- βim 是资产i的系统风险

-

- E(rm)是市场投资组合m的期望收益率

- E(rm) −rf 是市场风险溢价(Market Risk Premium),即市场投资组合的期望收益率与无风险收益率之差

用CAPM模型所算出来的期望收益率就是通常所用的折现率。而其中的无风险收益率一般用10年期美国政府债券。

巴菲特的折现率计算方式:

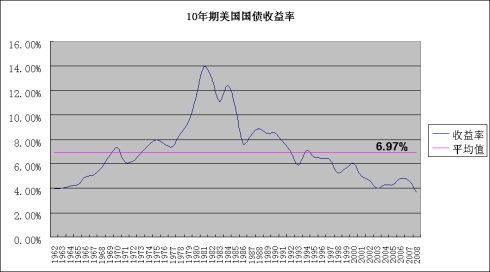

巴菲特的折现率计算比较简单,就是10年期美国政府债券收益率。在过去46年,10年期美国政府债券的平均收益率为6.97%左右。所以,巴菲特用的折现率应该接近这个值。

如果巴菲特只用10年期美国政府债券,岂不是与CAPM模型所算的折现率差了很多?CAPM模型所考虑的市场风险溢价(Market Risk Premium)难道巴菲特根本不考虑吗?

其实,巴菲特是考虑风险的。巴菲特考虑风险的方式与CAPM完全不同,但是效果是殊途同归的。巴菲特考虑的是格雷厄姆一直强调的“安全边际”。用10年期美国政府债券收益率算出来的价值,巴菲特是不会100%按原值买入的,肯定会留出一个安全边际。这个安全边际有多大呢?可能是15%,可能是25%,也可能是50%,这完全要看巴菲特的判断了。

为了验证安全边际对折现率的影响,我建立了一个简单的模型。假设一个证券目前自由现金流为1,未来5年自由现金流以CAGR的速度增长,然后进入1%的永续增长。这里的CAGR可以是任何增长速度。使用10年期美国政府债券收益率进行折现,就可以得出这个证券的内在价值。然后,按照不同的安全边际百分比对这个内在价值进行打折,就得出了巴菲特的目标价格。

比如,一个证券目前自由现金流为1,假设以CAGR为15%增长5年,然后进入1%的永续增长。这个股票按6.97%的折现率计算,其内在价值应该为30.54左右。如果安全边际为25%,则目标价格就是30.54x(1-25%)=22.91左右。这相当于直接用了8.83%的折现率来折现,安全边际的实际效果相当于1.86%的风险溢价。即使CAGR变化,只要安全边际不变,仍然是25%,这个风险溢价就会变化不大,一直为1.85%左右。所以,用6.97%的平均10年期美国国债收益率折现,25%的安全边际对应的大约是1.85%的风险溢价。实际上,安全边际就起了风险溢价的作用。

所以虽然巴菲特的折现率是固定的,但是其安全边际却是变化的,这实际上相当于是变化的折现率。在使用无风险收益率方面,巴菲特与CAPM模型是一致的。所不同的是, CAPM用股票相对于市场的变化β来衡量资产的系统风险,进而算出风险溢价。而巴菲特根据自己的经验,针对不同企业自由现金流变化的不同风险设定了不同的安全边际,从而实现不同的风险溢价。

按照CAPM的规定,Beta系数是用以度量一项资产系统风险的指针,是用来衡量一种证券或一个投资组合相对总体市场的波动性(volatility)的一种风险评估工具。也就是说,如果一个股票的价格和市场的价格波动性是一致的,那么这个股票的Beta值就是1。如果一个股票的Beta是1.5,简单的理解就意味着当市场上升10%时,该股票价格则上升15%;而市场下降10%时,股票的价格亦会下降15%。

巴菲特不认为股票随着市场的波动就是风险。他认为自由现金流发生意外的可能性才是真正的风险。而实际上,自由现金流经常发生意外的企业,如高科技公司,其股票波动的幅度也会很大,造成很高的Beta值。在这点上,巴菲特与CAPM实际上是相通的。由于一般人无法获得巴菲特一样的对风险的准确预期,股票对市场的Beta值可以看作是一种对现金流风险的近似。

所以,安全边际实际上起到了风险溢价的作用。价值投资者早就通过安全边际实践了风险溢价,实现了对资产的准确定价。这远早于1970年才提出的CAPM理论。格雷厄姆与巴菲特其实应该获得诺贝尔奖。他们的伟大实践领先于时代。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}