股票的价值在于复利增长。巴菲特在2001年12月10日发表在《财富》杂志上的《巴菲特论股票市场》一文中讲述了这一重要原理是如何被发现,从而影响了股票市场的走势。

巴菲特认为一本1924年出版的书《Common Stocks as Long Term Investments》揭示了这一重要原理,从而引发了之后的股票市场大涨,直至1929年的股灾。在这本书里,作者埃德加·劳伦斯·史密斯指出:股票之所以回报超过债券就在于存留收益能够创造更多盈利。1925年经济学家凯恩斯评论了这本书。凯恩斯认为“史密斯先生最重要的一点,肯定也是最具创新的一点,可能就是:管理良好的工业企业一般不把所有盈利分发给股东。如果不是所有时候,至少在好的年景,企业会保留一部分盈利然后再投回到业务中去。因此这就有了复利的成分(凯恩斯加注斜体)运营支持良好的工业投资。”

ROE,也就是净资产回报率,就是那个决定复利增长速度的百分比。更重要的是,ROE不仅是增长的源泉,更决定了增长的极限。在ROE不变的前提下,一个企业如果不改变资本结构(也就是不增发,不借更多债)的情况下,盈利增长的极限就是ROE。举个例子,一个ROE保持为10%不变的企业,如果不增发,不借更多债,盈利增长最快也就是每年10%了。具体的证明如下:

可以看出,ROE不变,新的净利润等于增加后的净资产乘以ROE。而利润相除,得到的净利润增长率就等于ROE。

如果ROE不变,却想要利润增长速度快过ROE,就只有一个办法:增发。

但是,增发有两个缺点:

第一,如果ROE不变,利润的增长只是一次性的,未来的增长仍然会回到ROE。

第二,增发更多股份,摊薄每股盈利。

假设一个ROE为15%的公司在增发后的盈利增长:

可以看出,在ROE不变的情况下,增发能一次性提高净利润增长率。但是,由于增发的摊薄效应,每股净利润的增长会慢于总体的净利润增长。只有超高股价的增发才能减少摊薄效应,保证每股净利润的增长。但是,这样的增长是一锤子买卖。利润增长只是一次性的,未来的增长速度仍然会回归ROE,但是股份却被永久性的摊薄了。所以,增发是一种极其昂贵的融资方式。

如果ROE是盈利增长的极限,那么我们能不能增加ROE,从而提高增长速度呢?答案是肯定的。

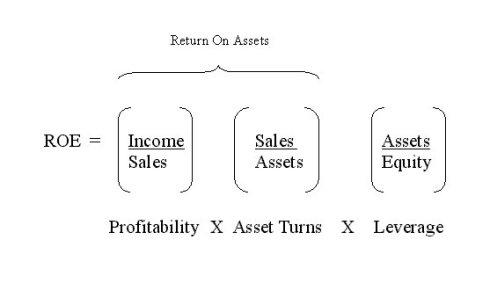

ROE可以用杜邦公式进行分解分析。

从杜邦公式可以看出,要提高ROE可以有利润率、资产周转率、债务杠杆三大方式。

在1977年的文章《通货膨胀如何欺诈股票投资者》一文中,巴菲特熟练的运用杜邦公式,指出提高ROE的5种仅有的方式:

1)提高周转率,也就是销售额与总资产的比。

2)廉价的债务杠杆

3)更高的债务杠杆

4)更低的所得税

5)更高的运营利润率

巴菲特认为这就是所有的方式。根本没有提高普通股净资产回报率的其他方式。

提高债务,从而提高债务杠杆是一个最容易的选择。有廉价的债务杠杆也是好事。但是,过高的债务最重会吞噬利润,而且会造成公司的财务风险。更低的税率是不能指望的。剩下的两项,运营利润率和周转率,就要靠企业练内功了。

由于相同的ROE可以由不同方式达到,我们在考察ROE时必须要慎重,要仔细分析解读。下面就具几个例子。

双鹭药业在过去5年提高了ROE水平。他们是如何实现的呢?

可以看出,双鹭药业的净利润率和资产周转率都大幅度提高,而债务杠杆反而有所下降,几乎无负债。这几乎就是提高ROE的模范典型。

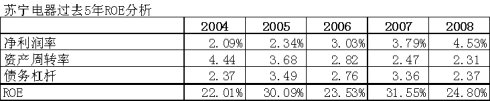

苏宁电器的ROE在过去5年有所起伏。问题在哪里呢?

可以看出,苏宁电器在2005年和2007年的ROE都很高,达到了30%以上。但是,这样的高ROE部分是通过提高债务杠杆实现的,具有不可持续性。由于零售企业的业务特点,苏宁的净利润率也就在3-5%之间,剩下的就是要提高资产周转率了。这就是零售企业一定要看单店营业额增长率的原因。可以看出,过去几年的疯狂开店,并没有提高资产周转率,反而使资产周转率下降。看来苏宁也要练内功,提高效率了。

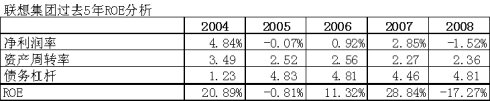

联想一直是我最喜爱的一个股票,因为是难得的一个股票分析标本,非常复杂,但分析透彻了,你就能搞明白很多东西。就可以举一反三,触类旁通。

可以看出,在并购IBMPC部门之前的2004年,联想的ROE将近21%,债务杠杆非常低,资产周转率较高。这可以说是一个好企业的典型。并购之后,联想背上了沉重的债务杠杆。债务杠杆是并购前的4倍左右。而由于并购带来的大量无形资产和商誉则使资产增加,资产周转率下降。但是,并购使净利润受损。即使是业绩最好的2007年,其29%左右的ROE的质量也比不上债务杠杆只有四分之一的2004年的21%的ROE。

而且,正常的11%左右的2006年ROE预示着联想未来的盈利增长率会在11%左右,由于债务杠杆已经过高,根本无法支撑未来更高速的增长。联想目前的CEO杨元庆先生一直宣称联想要回归并购前中国的5%左右的净利润水平。这与理性分析的结果背道而驰。联想的当务之急不是净利润,而是在保持盈利的前提下降低债务杠杆,大幅提高资产周转率,从而提高净资产回报率,保证可持续的盈利增长。一句话,少借债,多卖钱,薄利多销。这样才能提高ROE,为股东创造最大价值。

ROE的本质是一个企业的盈利能力的综合体现。如果把股票看作是“股权债券”,那么ROE就是这种债券的收益率。巴菲特认为股票的内在回报在12%左右。他认为股票的ROE至少要达到15%才能在除去通货膨胀和交易摩擦成本后获得盈利。当然,这种回报的前提是少借债。通过债台高筑获得的高ROE是无法持续的。

对ROE分析的几点心得:

1)股票的价值在于存留收益的复利增长。

2)ROE决定了复利增长的速度极限。

3)ROE体现了一个企业内在的盈利能力和增长潜力。

4)通过增发的方式提高盈利增长速度不可持续,代价高昂。

5)通过增加债务杠杆的方式提高ROE会带来风险,造成ROE的质量下降。

6)一个企业只有练好内功,才能真正提高ROE,提高盈利增长潜力,给股东带来更好的回报。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}