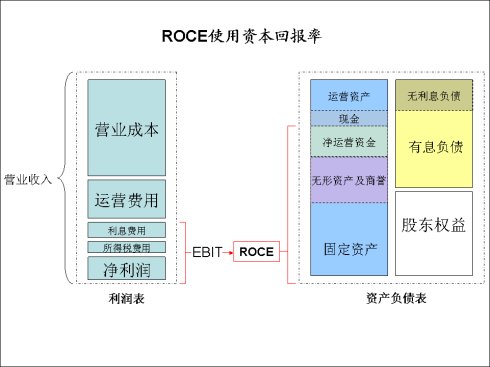

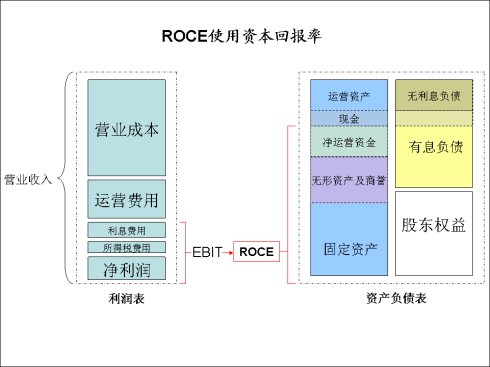

ROCE即使用资本回报率。我认为ROCE是一个独特的回报率标准。

首先看看什么是ROCE:

首先看分子。ROCE的分子是EBIT,也就是税及利息前利润。为什么用EBIT呢?首先,衡量一个企业内在的盈利能力应该尽量排除税率的干扰,这样才能公平的进行不同企业的横向比较。比如一个有3年税收优惠的企业,可能在前几年净利润及EBITx(1-Tax)都非常好。但是如果与一个25%税率水平的成熟企业比较就不公平了,因为低税率并没有反映公司的内在运营本质。在这点上,ROCE就比ROIC更公平,因为ROIC用的是税后的EBIT,受到了税率的影响。而且,有息债务也是使用资本的一部分,由此产生的利息也要加回来,算作资本回报的一部分。

其次再看分母。什么是一个公司真正使用的资本呢?首先,资本必须是相对长期的。短期的“热钱”不能算真正的资本。资本支持的是公司的长期资产。一个公司的固定资产是长期的,无形资产及商誉是长期的,而运营所必需的净运营资金也是长期的,需要资本的支持。所以使用资本是固定资产加无形资产及商誉,再加净运营资金。

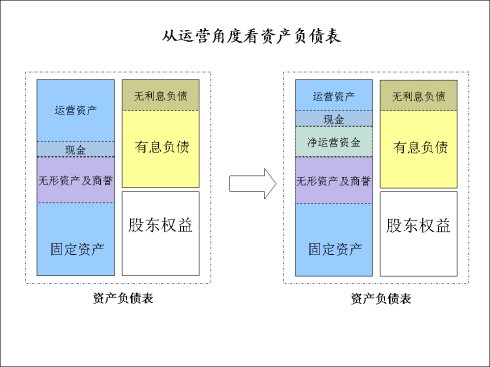

从运营角度看一个公司的资产负债表,左侧的资产主要分四个部分:固定资产、无形资产及商誉、现金、运营资产。而运营资产减去运营负债,也就是无利息负债后,就剩下了净运营资金。所以,固定资产、无形资产及商誉、净运营资金就构成了使用资本。而为什么现金不算使用资本呢?因为现金虽然是运营必不可少的润滑剂,但是除了金融企业现金一般并不直接产生运营利润。从本质上讲,一个公司是通过低买高卖产品与服务的运营活动赚钱,而不是“钱生钱”。

从另一个角度讲,ROCE的分母还可以用股东权益加有息负债再减去现金来算。这与固定资产、无形资产及商誉再加净运营资金完全一致,只不过一个是从资产负债表的左侧资产部分看,另一个是从资产负债表的右侧负债及股东权益看。

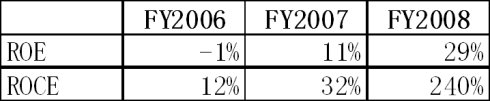

让我们看看联想的ROCE:

可以看出,透过ROCE我们会看到一个不同的画面。2006财年,联想主营业务(手机后被剥离)略微亏损,所以ROE是负的。但是,ROCE却是12%左右。2008财年,ROE为29%,但是ROCE高达240%,这主要是负现金转换周期带来的负净运营资金和大量现金。这就是TPG为什么会看上联想的根本原因。

再看看格力的ROCE:

格力的ROE已经很高了,但是ROCE则进一步揭示了格力作为一个负现金转换周期的“类金融”企业的价值。

总之,ROCE是一个独特的标准。但是,ROCE的缺点也很明显,没有考虑类金融企业通过流动负债融资所带来的风险。任何负债,无论是有息的贷款,还是无息的流动负债,都会增加财务杠杆,提高企业内在的风险。如果类金融企业的现金转换周期发生变化, ROCE也会骤然下降。前一段时间的国美就是一个很好的例子。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}