银行与大多数企业不同。银行的商业模式是自有资金很少,借钱(吸收存款),然后再贷出去。因此,银行的财务杠杆非常高,风险也比一般的企业更高。这也是为什么银行业受到政府严格监管的原因。在这次金融危机中,银行业超高的财务杠杆让风险暴露无遗。

但是,有一些企业根本没有银行的名字,但是商业模式却与银行有些类似。因此,被称作类金融企业。

这些企业的特点有:

1. 利润率低

2. 销量大

3. 负现金转换周期,利用流动资金融资

4. 较高的财务杠杆

一些零售企业和大型企业就是这样的例子。在分析这些企业时就要特别注意“类金融”所带来的风险。

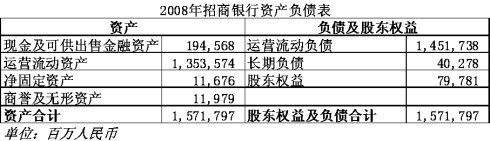

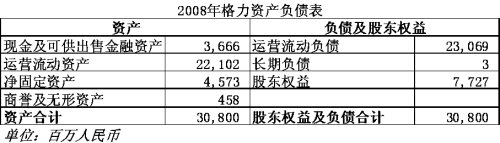

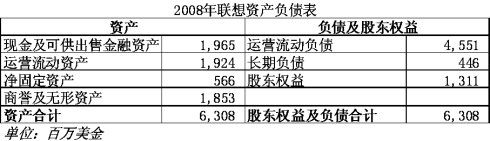

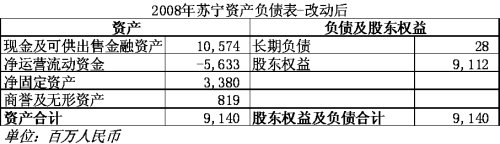

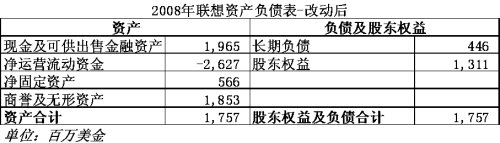

先看几个资产负债表的比较:

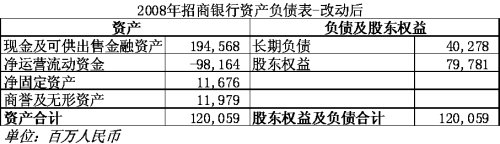

如果只是这样看,根本看不出有什么“类金融”的特点。但是,我们利用沃顿教授Benninga的方式对资产负债表进行转换。4个企业的共同点立刻显现:负的净运营流动资金

这四个企业都是负的净运营流动资金,也就是用别人的钱生钱。而他们的财务杠杆都比较高。

值得注意的是:联想的现金及可供出售金融资产不够支付净运营流动资金。这显示出联想的风险很高。而其它三家企业都可以用自有资金完全支付,即使是高杠杆的招商银行,自有资金也能付清净运营流动资金。

所以,一些无知的证券分析师只看到了联想的十几亿美金所谓“净现金”而没有看到这些现金只不过是运营流动资产,不是真正的自有现金。这就好像是银行的钱再多也不是自己的,而大部分是从储户那里借来的。对联想来说,上游供应商和下游客户就是储户,通过负的现金转换周期吸收“储蓄”。从这个意义上说联想只不过是一个杠杆稍低的“伪银行”,但是这个银行的自有资金比例比招商银行还低,为负的。这就是PE私募股权投资为什么看上联想的原因。他们哪里是投资了一个PC生产制造商,他们投资的是一家不受监管,自有资金为负的的银行。这也是PE私募看上物美的一个重要原因。

由于类金融企业的特点与银行有些类似,因此风险也比一般的企业高。这在分析和估值时一定要小心。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}