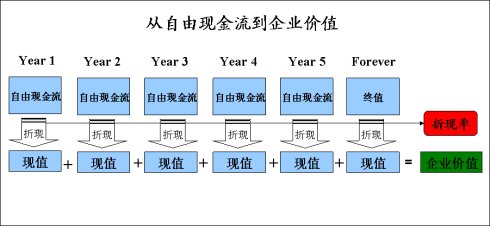

知道了所有未来的自由现金流,我们离算出企业的内在价值就不远了。只要找到一个合适的折现率,把所有的现金流折现,变成今天的价值,然后把这些价值加在一起,就得到了企业的内在价值,也称企业价值。就这么简单。但是,最难的就是估计未来所有的自由现金流和确定合适的折现率。

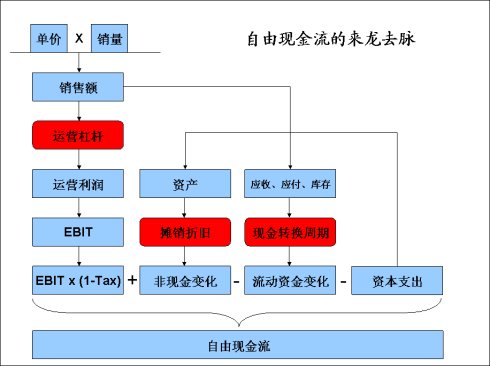

可以看出,自由现金流的构成很复杂,而且变量众多。任何一个变量的变化都有可能改变自由现金流。可谓牵一发而动全身。如果一个人能够正确地估计未来的自由现金流,估值的工作就完成了一半。

俗话说,吃着碗里的,看着锅里的。自己目前碗里的比较实在,锅里的就比较远,未来的一般都不靠谱。未来的东西总要打个折扣。所以,未来的自由现金流需要折现才行。而找到合适的折现率则是关键。

折现率

这里面就有学院派和实践派之争了。经典的商学院方式是根据资本资产定价模型(Capital Asset Pricing Model,CAPM)定出股票的折现率。具体步骤是先找出运用了债务杠杆后股票的Beta,然后反推出无债务杠杆的Beta,最后根据无风险回报率和Beta用公式算出股票折现率。然后根据加权平均资本成本(Weighted Average Cost of Capital,WACC)算出整个企业的折现率。所有的华尔街机构,尤其是投行,一般都是用这种方式计算折现率。

而巴菲特则比较简单,一律用一个折现率。这个数字是多少?他从来不细说。在1998年的一篇文章中他说用美国政府长期债券的利率。但我认为他的折现率应该在12-15%之间。因为巴菲特看中ROE大于15%的企业,而且在巴菲特1977年关于通胀的文章中,他认为股票就是内在收益为12%的“股权债券”。

其实,巴菲特的折现率不是孤立的,而是与他的安全边际结合起来一起使用。比如折现率低,算得的企业价值高,相应的安全边际也要高些。但是具体如何组合使用,这就是巴菲特的专利了。

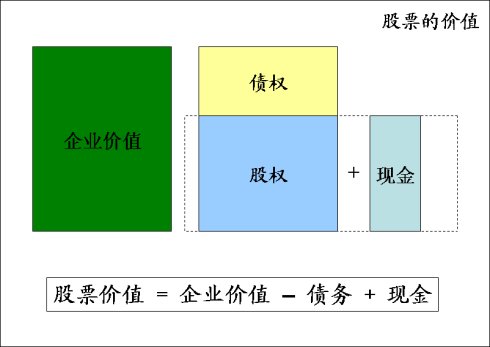

企业价值与股票价值

企业价值并不等于股票价值,因为一个企业有股权也有债权。自由现金流要先分给债权人,然后才是股权所有者。所以在算股票价格时,要从企业价值中减去净债务,也就是债务减去现金。

股票价值 =企业价值 – 债务 +现金

为什么还要加现金呢?计算企业价值的时候没有包含现金吗?答案有两个:第一,现金是企业正常运营之外的价值,要加上。第二,债务应该是“净债务”,也就是债务减现金。当企业价值减去净债务时,就变成了加现金了。

最后,我们终于得到了股票的价值。只要知道有多少股,简单一除,每股价值就知道了。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}