前面我提到股票增长的最终源泉还是ROE,也就是净资产回报率。而提高ROE可以有5种方法。其中增加负债,提高财务杠杆就是一种。而提高净利润率则是另一种方式。提高净利润率,也可以用杠杆的方式,就是运营杠杆。运营杠杆在一定程度上反映了一个公司的规模效应。可以说运营杠杆是公司盈利的加速器。

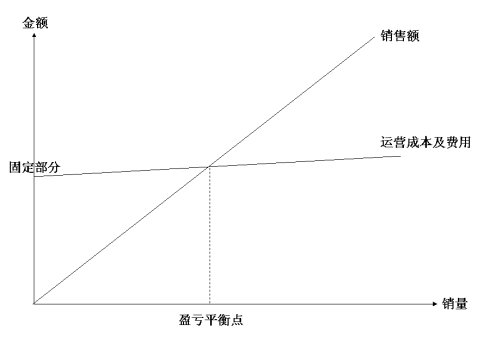

首先看看一般公司的销售额与成本费用变化:

一个公司的销售额减去运营成本及费用就是运营利润。一般来讲,运营成本及费用总有一个固定的部分和一个可变的部分。当销售额等于运营费用及成本时,就是盈亏平衡点。在盈亏平衡点之上,销售额增加而运营成本及费用由于有固定部分的限制,不会随销售额同步增加,因此就有了运营利润的增加,形成了运营杠杆的作用。

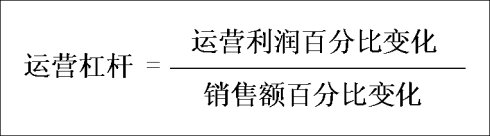

运营杠杆的定义:

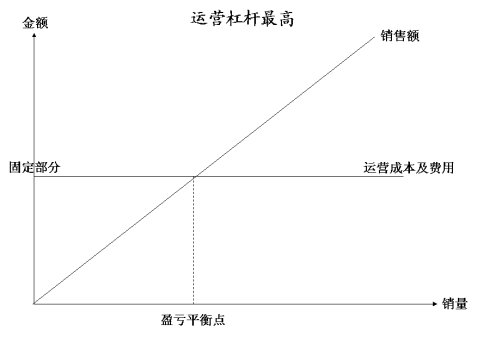

运营杠杆实际上就是指销售额每增加1个百分点,运营利润要增加几个百分点。当一个公司的成本及费用都为固定的时,运营杠杆最大。网络公司就接近这样的例子。由于人员及服务器的成本及费用都是相对固定的,销售额越高,运营利润也就越高。

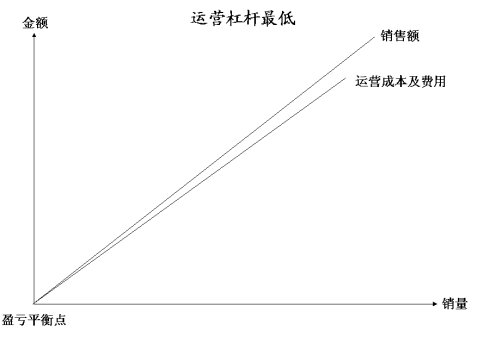

当一个公司的所有成本及费用都是可变的时,运营杠杆最小。一些分销企业赚取差价,固定费用相对较少,比较接近这个情况。虽然销售额增加很多,但是成本与费用也相应的增加,利润增加不多。

运营杠杆的高低与以下几个因素有关:

1)公司的商业模式:

公司的商业模式决定了公司的运营杠杆高低。比如网络公司的特性就决定了他们高运营杠杆的性质。

2)公司的运营状态:

越靠近盈亏平衡点附近,运营杠杆越高。这也是为什么有些企业扭亏为盈,利润可以翻好几倍的原因。

3)公司的成本与费用结构:

一个公司的成本与费用结构中固定的部分所占比重越大,运营杠杆也就越高。

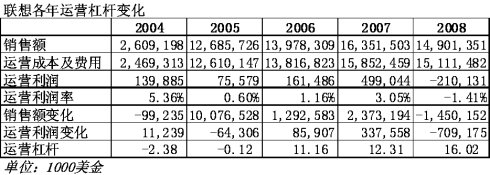

下面就用我最喜爱的样本公司——联想作为例子,说明一下运营杠杆是如何推动公司的运营利润的。

首先看一下联想过去5年的运营情况:

2004年:

这一年联想的运营杠杆是负的。也就是说销售额下降,运营利润反而上升。原因有两点:第一,联想运营利润率为5.36%,远远超过盈亏平衡点运营。第二,联想通过裁员重组等方式,降低了固定的成本与费用。

2005年:

这一年,联想进行了大规模的并购,但是运营杠杆也是负的。销售额大幅上升100亿美金,但是运营利润反而下降了6千4百万美金。这主要是由于并购的带来的巨额费用与成本的增幅超过了销售额的增加幅度。这一年的运营利润率仅为0.6%左右,处于盈亏平衡点附近。

2006年:

并购后的第一年,规模效益开始体现。由于联想运营在盈亏平衡点附近,公司的固定成本与费用比例又高,联想的运营杠杆达到了11.16。也就是说营业额每增加1%,运营利润就增加11.16%,运营利润实现了翻倍,可以说是四两拨千斤。

2007年:

并购后的第二年,营业额快速增加,规模效益更加明显。虽然离开了盈亏平衡点,但是由于公司的固定成本与费用比例进一步增加,联想的运营杠杆进一步提高,达到了12.31左右。营业额每增加1%,运营利润增加12.31%,联想继续享受运营杠杆带来的好处。

2008年:

由于经济急转直下,联想的销售额大幅下降。但是,由于公司的固定成本与费用比例过高,联想的运营杠杆居高不下。由于销售额急剧下降和高运营杠杆,公司处于盈亏平衡点下运行。这一年,联想的运营杠杆达到了创纪录的16.02的水平。很遗憾,运营杠杆是一把双刃剑。当销售额下降时,运营利润也会随销售额乘以杠杆的速度下降。也就是说,销售额每下降1%,运营利润就下降16%,快速陷入亏损。

所以,运营杠杆是由企业的商业模式、固定成本与费用比例、运营利润率决定的,体现了一个公司的规模效应。当销售额持续上升时,高的运营杠杆可以起到四两拨千斤的作用,提高盈利。但是,运营杠杆也是一把双刃剑。高的运营杠杆往往意味着高比例的固定成本与费用,意味着缺乏灵活性。当销售额下降时,高杠杆也会让运营利润以乘以杠杆的速度下降,造成亏损。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}