"The first rule of investing is don't lose money; the second rule is don't forget Rule No. 1." ——Warren Buffett

“投资的第一条法则就是别亏钱。第二条法则就是别忘记第一条法则。”

——沃伦·巴菲特

花了半天的时间把卡拉曼的《安全边际》一书看完。总体感觉信息量不是很大,没有恍然大悟的感觉。但是,卡拉曼的很多论述还是非常有意义的。

损失让多年成果毁于一旦

卡拉曼对巴菲特常说的“投资的第一条法则就是别亏钱。第二条法则就是别忘记第一条法则。”做出了非常好的解释。他说“正因为复利的重要性,所以很难从即使是一次大的损失中恢复过来。这种损失可以把多年投资成功的效果毁于一旦。”

为了验证卡拉曼的说法,我做了一个计算表格。

可以看出在10年的投资期内,如果有一年损失35%,持续9年5%的复利增长就会几乎颗粒无收。

可以看出在10年的投资期内,如果有一年损失50%,持续9年8%的复利增长就会颗粒无收。

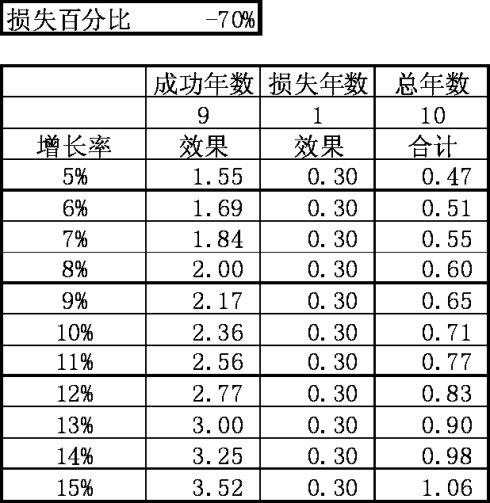

可以看出在10年的投资期内,如果有一年损失70%,持续9年15%的复利增长就会几乎颗粒无收。

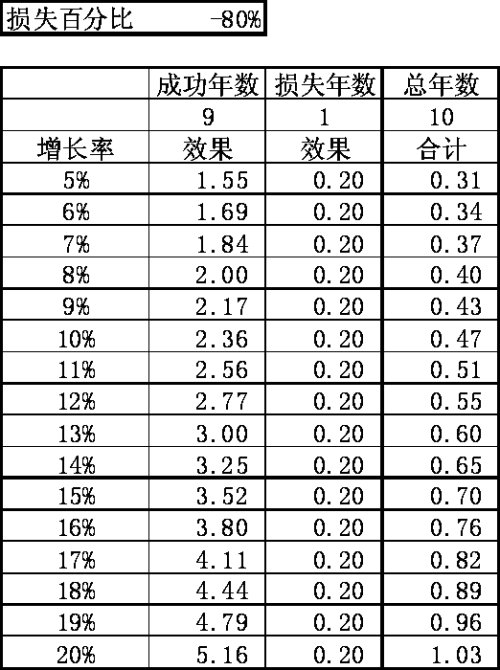

可以看出在10年的投资期内,如果有一年损失80%,持续9年20%的复利增长就会几乎颗粒无收。

可以看出在10年的投资期内,如果有一年损失90%,持续9年30%的复利增长就会几乎颗粒无收。

实际上,由于通货膨胀的存在,在上面例子里的投资者不仅颗粒无收,而且实际上是亏了钱。

为什么一年的损失可以使多年的投资成果毁于一旦?答案就在于复利本身。股票的增长靠复利,亏损也会以复利的形式影响总体盈利。复利是乘的关系,每一年的复利都是一个乘数因子。无论哪一年,只要有一个非常低的乘数因子,总体的回报就会降低。

以上这些还只是单纯买股票投资的风险。买股票,如果没有贷款,理论上损失最多100%。如果有做空机制,可以做空股票,则风险会进一步放大。卖空1块钱的股票,如果股票涨到3块钱再买回,损失就是200%。从理论上讲,卖空的风险可以是无限的。一旦如果有超过100%的损失,多少年的投资成果都会灰飞烟灭。因为复利的乘数因子只要有一个是负的,总体回报就是负的。

正因为投资损失的风险如此之大,所以投资者要有避免损失的策略。但是,这还不是投资策略的全部。

不要设定具体的回报目标

卡拉曼认为很多投资者错误的人为设定一个具体的投资回报目标。其实,设立这样的目标并不能保证投资回报达到目标。投资不像一般的体力劳动,只要多投入些时间就能取得更多的回报。投资者要有始终如一的纪律和严密的方法,假以时日,回报会来的。

设定具体的投资目标的害处在于让人过多关注潜在的回报而忽视潜在的损失风险。投资者应该设定风险目标。只有回报完全能够补偿风险时才是好的投资。

安全边际的重要性

安全边际是价值投资过程的关键。安全边际的大小取决于所付的价格高低。有纪律的追求购买价格低于价值的投资让价值投资成为一种避险的投资方法。然而,对价值投资者最大的挑战就是保持所需的纪律性。

价值投资知易行难

价值投资理解容易执行难。最难的部分在于纪律、耐心、判断。投资者需要纪律来避免不吸引人的投资机会。投资者需要耐心来等待合适的投资机会。投资者需要判断来决定何时出手。

价值投资哲学的三要素

价值投资者的首要目标就是避免亏钱。价值投资哲学的三要素使达到这一目标成为可能。

第一,价值投资是自下而上的策略,需要识别具体的被低估的投资机会。

第二,价值投资是绝对回报,而不是相对回报导向的。

第三,价值投资是一种避险的投资方式。更多的是要关注哪些会出问题有风险,而不是哪些会有回报。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}