以下是我对保险公司估值的学习心得,属于现学现卖。

会计准则的局限

保险公司的商业模式与大多数公司不同。保险公司的盈利很多来自长期的未来现金流,具有长期性和不确定性。由于现存的会计准则是为了衡量一个公司当前的财务状况,因此无法充分反映未来的现金流。

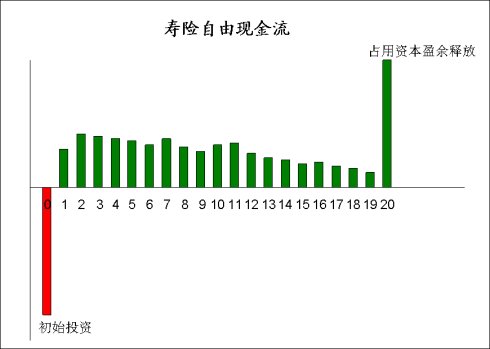

所以,如果基于目前的会计准则算出来的盈利,用P/E方式对保险公司估值就会有很大局限性。最简单的道理,寿险的现金流一般当期为负值,而远期为正值,总的自由现金流折现后为正值。如果当期业务发展很快,如果按现存的会计准则计算,盈利会很低。反之,如果退保的很多,当期的盈利会很高,但是远期的自由现金流会减少。

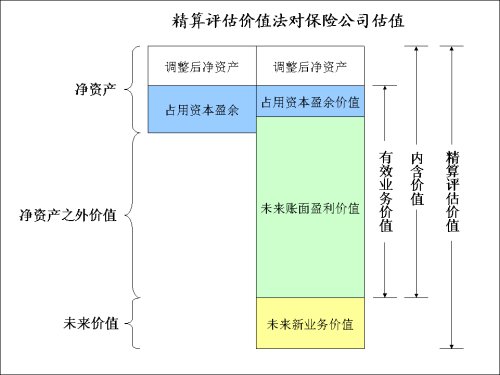

有效业务价值 (Value BusinessIn-force)

有效业务价值是根据目前有效的保险合同的所有未来自由现金流,加上赔付和退保等一系列调整所算出来的折现值,体现了目前保险合同的价值。

内含价值 (Embedded Value)

内含价值就是有效业务价值再加上调整后净资产(Adjusted Net AssetValue)。由于资产负债表上的净资产并不全部属于股东,其中有一部分要被占用,以满足法定偿付能力额度的要求,所以要对净资产进行调整。调整的方法就是把净资产中被占用的资本盈余去掉。而这部分被占用的资本盈余的价值已经体现在了有效业务价值中。根据这部分被占用的时间长短,其折现值一般都会小于帐面价值。

精算评估价值 (AppraisalValue)

精算评估价值实际上就是内含价值再加上未来新业务价值。未来新业务价值包括了对未来所有新业务的价值的折现。根据新业务的发展速度,这个新业务价值可高可低。一般的做法是把当期的新业务价值乘以一个系数进行估价。也可以具体的根据不同的折现率和增长速度及终值增长速度进行建模计算。

精算评估价值法实际上是基于自由现金流的。由于这种方法估计了未来的自由现金流,所以比较适合寿险这样周期很长的商业模式。

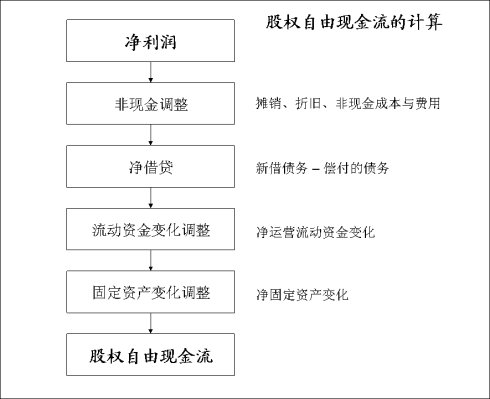

股权自由现金流法

由于财产险(Property and Casualty,P&C)的保单周期较短,所以可以用自由现金流的方式直接估值。

一般的自由现金流方法是计算整个企业的自由现金流。这个现金流是属于债权人和股东共同拥有的。但是,由于保险公司的债务与保险责任很难区分,企业自由现金流就不太适用。这时候就要用股权自由现金流,也就是除去利息和税款等所有项目,真正属于股东的自由现金流。然后,根据股权的相应折现率对股权自由现金流进行折现,得到股票的价值。

一般的股权现金流的计算方式:

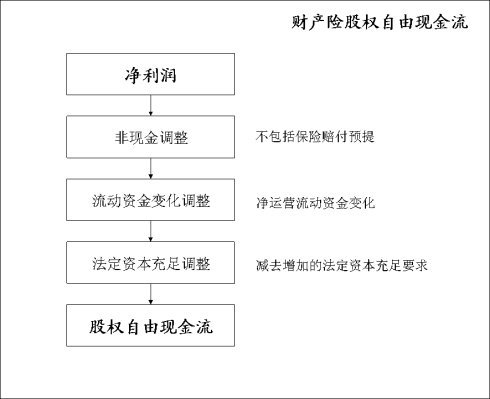

但是,在保险公司的股权自由现金流计算中,保险赔付的预提虽然是非现金,但这一预提带有资本投入的特性,而不是能直接供股东使用的现金。所以在进行非现金调整时要除去保险赔付的预提。另外,法定偿付额度对资本充足的要求也相当于资本投入,应归入固定资产变化调整。

所以,简化的财产险公司股权自由现金流为:

保险公司的估值比一般公司复杂,但是,其基本原理仍然是自由现金流的折现。这也符合巴菲特对公司内在价值的定义。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}