如果说运营杠杆是由一个公司的成本费用结构决定的,那么财务杠杆则是由一个公司的资本结构决定的,也就是负债与股东权益的比例决定的。

财务杠杆没有统一的定义,我自己的定义是:

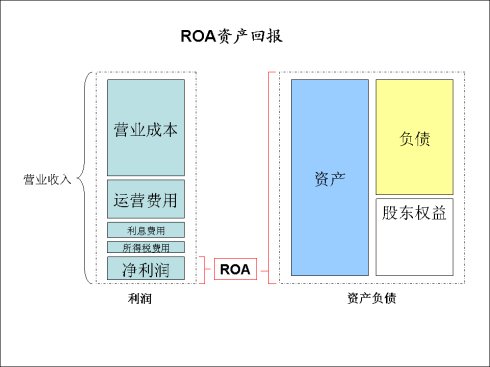

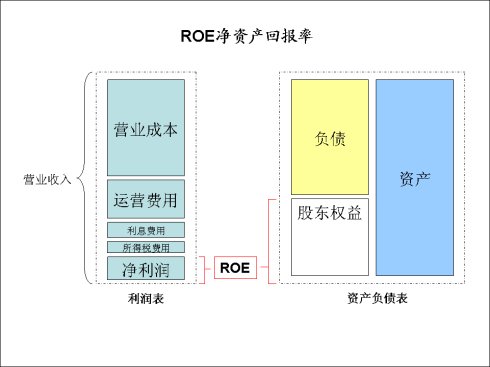

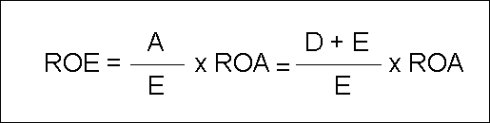

还记得ROA和ROE的公式吗?

其实,ROA和ROE之间是有联系的,这个联系就是财务杠杆的作用。

财务杠杆可以成倍放大ROA,获得高的ROE。如果一个公司没有任何负债,全部为股东权益,则财务杠杆为1。ROE就等于ROA。假如一个财务杠杆为5的公司,ROE就是ROA的5倍。

换一个角度,从杜邦公式分析ROE,也可以看出财务杠杆对ROE的乘数倍增效果。

在资产周转率不变的情况下,净利润率每提高1个百分点,ROE就要提高财务杠杆倍数的百分点数,真可谓点石成金。

如果我们再进一步看净利润的构成,就会发现财务杠杆是如何提高ROE的。

EBIT减去利息再减去税就是净利润。这里的D是负债总额,i是利息率,Tax是税率。当EBIT与债务的比率大于利息率时,净利润就是正的。

这时候,ROE就可以表示为:

这里的第一个部分就是当无负债时公司的ROE。后面的部分就是债务的税盾作用以及财务杠杆的综合体现。

与运营杠杆一样,财务杠杆也是一把双刃剑。当公司亏损时,高财务杠杆也会成倍扩大亏损。在这次金融危机中,很多投行都运用了高达30倍的财务杠杆。在经济形势好的时候,1%的微利也能被点石成金成30%的丰厚回报。但是一旦出现亏损,公司立刻陷入破产的境地。因此,金融危机后,各大金融机构纷纷去杠杆化。

作为金融行业的银行,财务杠杆也非常重要。由于业务的特点,银行本身的财务杠杆就很高。但是,过高的财务杠杆也会带来风险。这也是为什么银行业监管严格,要求资本充足率(也就是财务杠杆的间接体现)的原因。另外,还有一些“类金融”企业,虽然表面上的带息负债不多,但是流动资金融资很多,财务杠杆也很高。国美、苏宁、格力、联想都是这种情况。这些企业通过流动资金融资,提高了总体负债,进而提高了财务杠杆水平,提高了ROE。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}