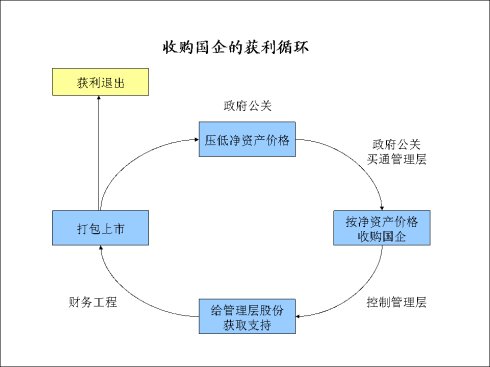

泛海入股联想,实际上暴露了联想投资国企的关键盈利模式。这种模式与西方的PE私募完全不同,而是利用了中国国企交易中按净资产收购,不得低于净资产的通行规定。

以下的分析资料全部来自新华网2005年10月4日的文章《解密联想收购中国玻璃资本大戏》。

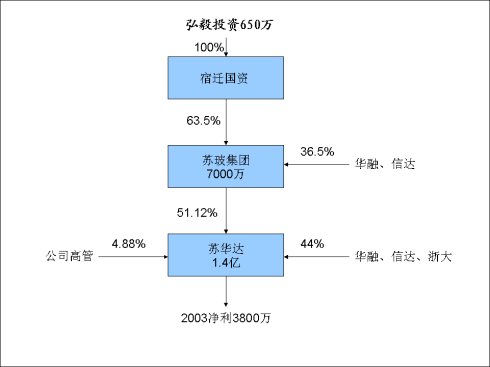

在弘毅投资运作的中国玻璃一案中,原来的国有企业苏华达业绩优良,2003年实现净利润3800多万元。即使按保守的15倍P/E苏华达应该至少值6亿人民币。苏华达的控股母公司是苏玻集团,苏玻集团的控股公司是宿迁国资。

压低净资产

但是,弘毅却仅仅以650万元就按净资产全资收购了苏华达的控股母公司宿迁国资。中国玻璃招股说明书显示,宿迁国资截至2003年10月31日资产净值被评估为6382万元人民币,减去权益损失2564万元,及4110万元职工身份置换金,收购成本仅剩650万元。这里面权益损失是非现金的,职工身份置换也是非现金的,除非有人离开公司,根本无法兑现置换金。这两者的作用就是压低净资产价格。

全面控制

收购了苏华达的控股母公司宿迁国资后,弘毅投资第一步是先将华融、信达从苏玻集团中清理出去(两者分别持有33.13%、3.52%的苏玻集团股权)。2004年10月、12月,宿迁国资分别和华融、信达签订协议,前者以2600万元收购后两者持有的苏玻集团股权。这相当于对苏玻集团估值7千万元。

几乎同时,宿迁国资分别和华融、信达、浙江大学签订协议,以6212万元全数收购后三者持有的苏华达股权,将他们清理出苏华达。这相当于对苏华达估值1.4亿人民币。至此,弘毅投资完全控制苏华达。

打包上市

随后,弘毅投资经过一系列运作,将苏华达包装成中国玻璃,让原管理层也通过一番倒腾,在中国玻璃持有16.59%股权。在一切收购完成仅1个月后的2005年6月23日,中国玻璃登陆香港主板市场上市,配售发行9000万股,配售价2.18港元,融资近两亿港元。这相当于对苏华达(中国玻璃)估值8亿人民币。

获利退出

2005年2月,皮尔金顿全球高级副总裁杰瑞在北京和赵令欢见面,并有了合作意向。2005年6月3日,股权买卖协议签订。皮尔金顿1000万美元购入中国玻璃9.9%股份。根据2005年6月3日的收购协议,中国玻璃的第一大股东FirstFortune(弘毅关联公司)同意向企业投资者(皮尔金顿)授出首项收购权,自上市日起满6个月后一年内,后者可收购前者的股份,使持股量增加到29.9%。同时,皮尔金顿的第二项权利是:自2011年7月1日起6个月内,可收购FirstFortune持有的中国玻璃所有股权。至此,弘毅投资获得了完美退出的方式。

整个这个过程,就是将国有资产压极低价买下,然后买通管理层将企业打包上市,最后卖给外国投资者获利退出的过程。简称“卖国”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}