阅读:0

听报道

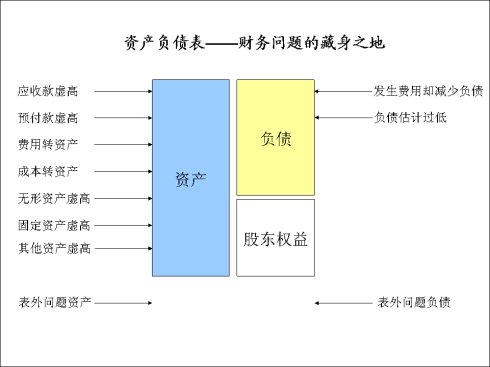

很多财务欺诈,其实都是为了操纵利润表,从而操纵利润。但是,因为操纵利润表所造成的财务问题却往往隐藏在资产负债表。所以资产负债表往往就是财务问题的藏身之地。

质量有问题的收入往往会造成应收款虚高。隐瞒或转移费用与成本往往会在资产负债表上显示出预付款虚高,长期待摊销费用及成本虚高。

另外,很多资产虚高其实是为了避免正常的资产减值,从而造成利润表的费用增加而影响利润。比如联想并购IBMPC带来了18亿美金的无形资产及商誉。但是,由于海外业务严重亏损,联想海外裁员三分之一。令人惊奇的是,这些无形资产和商誉竟然毫发无损。其实,这完全可以理解。首先,资产减值会加剧亏损。其次,联想的净资产总共才13亿美金,如果减值减多了,说不定净资产就变负的了。所以老柳着急要去A股上市呢。

比较隐蔽的隐藏费用的方式就是发生费用只减少负债。比如某中字头公司2008年养老金支付为11亿人民币,但只有3亿多计入了利润表作为费用。剩下的8亿只减少了资产负债表上的负债。而且,这个公司资产负债表上根本没有养老金资产,资产负债表左边直接减少的是现金。如果这8个亿算作费用,总利润将惨不忍睹。

资产负债表上显示出来的还可以分析。但是,如果公司把问题藏在表外,就很难发现了。通过关联公司,完全可以隐藏负债,藏匿利润。安然就是这方面的专家。我们的五粮液看来也是高手。

从南京到北京,买的没有卖的精。利润表,负债表,投资者没有管理层精。财务造假在现有的会计制度下是难以避免的。由于信息的不对称,投资者永远不可能了解内幕。但是,假的真不了,造假者总有一天会自掘坟墓。投资者一定要有怀疑的眼光,擦亮眼睛,用深入的财务分析揭穿黑幕。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}