阅读:0

听报道

任何估值模型都是不完美的。为了消除误差,就有必要用多种相对独立但又互补的估值模型。

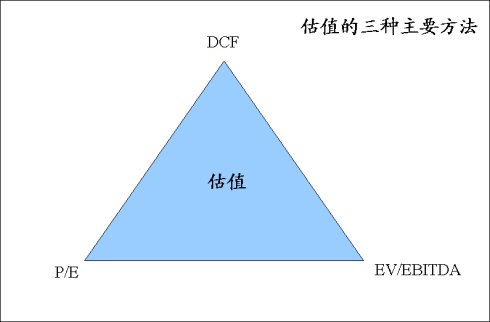

三种主要估值模型的优缺点:

DCF

优点:通过对自由现金流的折现计算,反映了公司内在价值的本质,是最重要与最合理的估值方法。

缺点:未来自由现金流的估计不准确,受折现率影响巨大。

P/E

优点:简单易行,运用了近期的盈利估计,而近期的盈利估计一般比较准确。可以有广泛的参照比较。

缺点:盈利不等于现金,受会计影响较大。忽视了公司的风险,如高债务杠杆。同样的P/E,用了高债务杠杆得到的E与毫无债务杠杆得到的E是截然不同的。(这时候ROE的杜邦分析就很重要。)另外,市盈率无法顾及远期盈利,对周期性及亏损企业估值困难。P/E估值忽视了摊销折旧、资本开支等维持公司运转的重要的资金项目。

EV/EBITDA

优点:不仅是股票估值,而且是“企业价值”估值,与资本结构无关。接近于现实中私有企业的交易估值。而且,EBITDA加入了摊销折旧等现金项目。

缺点:对有着很多控股结构的公司估值效果不佳,因为EBITDA不反映少数股东现金流,但却过多反映控股公司的现金流。不反映资本支出需求,过高估计了现金。

正因为三种估值方法相对独立,优缺点相对互补,所以我们才要用他们共同来完成估值。更重要的是,要严格分析单价、销量、销售额、运营杠杆、摊销折旧率、税率、成本费用结构、毛利率等基本因素。同时,还要分析ROE、盈利增长速度、现金流量表等其他重要的信息。只有把这些外围信息都摸透了,才能避免垃圾进入估值模型,产生出垃圾估值。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}