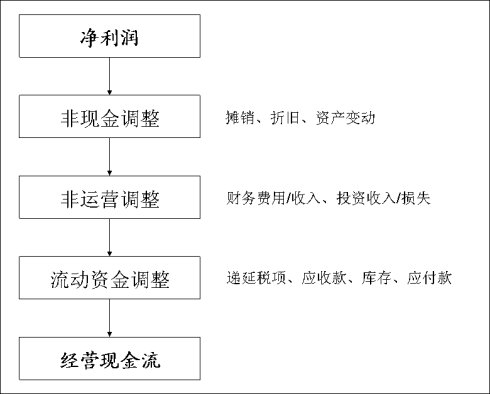

盈利增长很重要。但是,盈利只不过是一个会计数字,是纸上富贵,不是真金白银。从盈利到经营现金流的转换过程就是从纸上富贵到真金白银的过程。

非现金调整

由于会计准则中很多成本与费用都是非现金的,这些非现金的部分还要调整回来。

摊销:比如公司的软件原价90块钱,3年后失效,按照每年1/3摊销。每年30块钱计入成本或者费用。但是,这30块钱不是每年花出去的真金白银,只是会计的记账办法。所以在算经营现金流时要加回来。

折旧:比如你用自己的房子开个小店,按照会计准则,房屋的折旧也要计入成本或费用。但是,这也不是花出去的真金白银,所以也要加回来。

资产变动:比如机器报废卖废铁,价格低于账面残值100块钱。这100块要按会计准则计入损失。但是,这也不是真金白银的损失,所以也要加回来。

非运营调整

这个好理解,财务和投资相关的收入或费用损失要从运营现金流中剔出去。当然,美国的会计准则和国际会计准则在这点上不太一样,就不细说了。

流动资金调整

这一点实际上很重要,但又最容易被忽视。一个企业即使亏损也不一定是真金白银的亏损。但是,流动资金的变化肯定是真金白银的变化。

流动资金最核心的概念就是“现金转换周期”的概念。我在以前关于联想的博客里非常详尽的探讨了这个问题。有兴趣的可以去读一读。

下面是两个具体的例子:

可以看出,中海油服的经营现金流是高于净利润的。由于大量的资本投入,摊销折旧很多,达到了十几亿的规模。但是,由于主要客户作为母公司的强势地位,应收款、库存占款太多,也有十几亿的规模,抵消了巨额摊销折旧的作用。由于借债增多,2008年非运营调整激增,这是财务费用的体现。

苏宁的变化很说明问题。苏宁的经营现金流曾经连续三年低于净利润。这主要是流动资金占款引起的。这反映了苏宁在发展初期的状况。到了2007年,由于规模效益,苏宁对供货商的话语权大大提高,流动资金不仅不占款,而且还增加了经营现金流。2007年流动资金对经营现金流的贡献比净利润还高。所以,并不是盈利才能拿到真金白银,流动资金也是重要的真金白银的来源。如果说增发和借债是公司重要的融资来源,那么流动资金则是隐藏的重要融资渠道。

总之,一个公司的盈利只不过是会计准则下的纸上富贵,而经营现金流才是真金白银。流动资金在这个转换过程中起到了举足轻重的作用。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}