阅读:0

听报道

通过对平均单价和销量的预测与分析,我们可以大致估计出一个公司销售额增长的速度。销售额很重要,但我们最关心的还是盈利。销售额增长与盈利增长之间其实就隔着一层窗户纸。这层窗户纸就是运营杠杆。

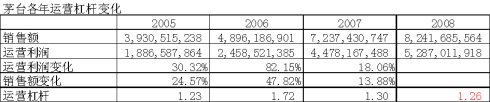

运营杠杆,简单的说就是运营利润变化百分比与销售额变化百分比的比率。还是以茅台为例,看一下茅台的运营杠杆的情况:

这里的销售额和运营利润都是以人民币元为单位。可以看出,由于运营利润率超高,茅台的运营杠杆并不高,只有1.23-1.72倍,也就是说销售额每增加10%,运营利润就增加12.3-17.2%左右。这与联想10-16倍的运营杠杆完全不在一个数量级上。这就是商业模式与盈利水平的巨大差异。

如果没有大的变化,预计2008-2009年茅台的运营杠杆将在1.26左右。如果销售额增长20%,运营利润将增长25%左右。(注:2009年上半年销售额增长20.05%,净利增长24.59%,与我的预测非常接近。)

估计未来茅台的运营杠杆也会在1.3左右。根据茅台未来的销量增长7%,每年提价15%,可以得出茅台未来销售额增长为23%左右。销售额增长乘以运营杠杆,得出茅台的未来长期运营利润增长为30%左右。

由于从运营利润到净利之间主要是税的作用,税率不变的情况下,可以近似认为茅台的净利润增长也为30%左右。有了这30%的净利增长,茅台完全可以维持30%的ROE。而知道了净利增长速度,就可以轻松利用P/E的方式进行估值。

所以,估值的难度是双重的:第一,估值方法本身的难度。第二,估值数据的分析得来。估值方法可以学会。但是,如果对数据的分析不够,输入估值模型的数据就是垃圾。有一句话叫垃圾输入,垃圾输出,就是这个道理。所以,我认为至少有一半的功夫要花在估值数据的分析研究上。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}