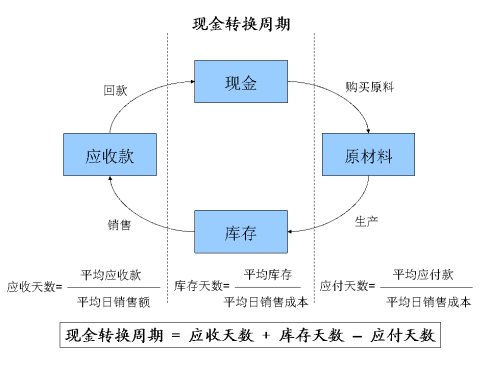

流动资金是一个公司的血液。而现金转换周期则显示了血液流动的状态。资金在企业内外是如何流动的呢?

一块钱在企业内外的流动过程:

1.现金流出购买原材料

2.变为原材料及库存停留在企业内部

3.变为销售的应收款

4.最终回款又变回现金

这个过程流动的越快,企业现金的使用效率越高,运营效率也越高。如果这个过程非常缓慢,则占用的资金越多,资金的使用效率越低,运营效率也越低。当然,现金转换周期与行业和商业模式有关。不同行业的现金转换周期不同。即使是同一行业,由于采用的商业模式不同,现金转换周期也会差异很大。

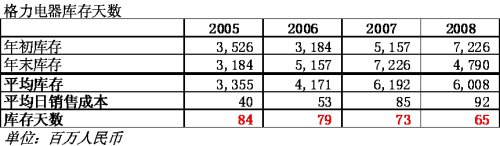

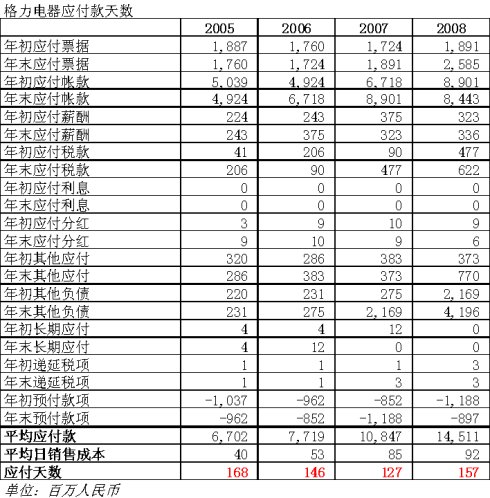

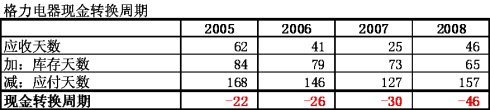

先看看格力的现金转换周期计算:

在计算应收款天数时,我减去了经销商的预付款。因为广义的应收款就是别人“欠”企业的。经销商的预付款抵消了“欠”的钱,所以要减去。

格力的库存天数一直在改善,这说明了运营效率的提高。

在计算应付天数时,我减去了格力预付给别人的款项。因为广义的应付款就是企业“欠”别人的。对外的预付款实际上减少了“欠”别人的钱,所以要减去。另外,“其他负债”里面主要是销售返利,也是欠经销商的,所以也要算在应付款里。

格力的现金转换周期是负的,也就是说自己不用投钱,靠经销商和供货商的钱就可以运营。这是格力自主渠道的商业模式决定的。如果格力走国美、苏宁的大型渠道,应收款肯定增加,现金转换周期说不定会变为正的,也就是自己要投入流动资金运营。

另外可以看出,格力的现金转换周期一直在改善。这说明企业的资金效率非常高,运营效率也很高。

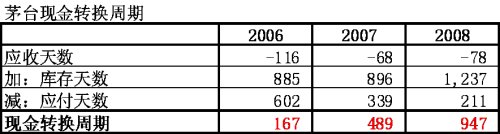

茅台是一个现金转换周期超长的例子。茅台由于毛利率极高,销售成本低,所以用天数计算就有巨大的库存,资金占用很多。

从以上数据可以看出,茅台的库存大约是2.5-3.5年的销量。但是,茅台没有应收款,反而有很多经销商的预付款供茅台使用,因此应收天数是负的。

现金转换周期不仅反映了行业的特点,也反映了不同企业采用的不同商业模式。同样作为PC企业,联想和宏基的商业模式完全不同。因此,这两者的现金转换周期也不同。

联想的方式是自有渠道为主,很少走大型渠道,而且联想对应收款进行处理,提前得到现金。所以联想的现金转换周期是负的。联想在并购之前的现金转换周期为正的5天。并购之后现金转换周期变为负的,这主要是由于联想所并购的IBMPC的商业模式特点所带来的。现金转换周期的变化体现了商业模式的变化。但是,随着偏重消费和新兴市场的商业模式的调整,联想的现金转换周期也会向宏基靠拢,甚至重新变为正的现金转换周期。

宏基的做法与联想相反,完全依赖大型渠道,因此现金转换周期是正的。

宏基与联想现金转换周期的一正一负体现了巨大的现金差距。相比联想,宏基依靠大型渠道,快速发展,而且各种费用低,总体盈利。但是,宏基必须投入更多的资金才能运营。这就是宏基商业模式的代价。

总之,现金转换周期是一个公司资金使用效率和运营效率的综合体现,更是一个公司商业模式的体现。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}