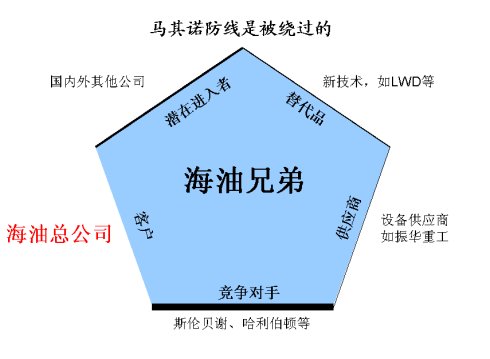

中海油服和海油工程这一对兄弟同属于海油总公司门下,为中海油提供多种服务,在各自领域有着近乎垄断的地位。很多分析师认为他们是具有垄断优势的企业,具有“护城河”保护,因此值得投资。但是,我却不看好这对兄弟。原因有以下几点:

海油兄弟的垄断地位来自于母公司海油总公司。但是,这样的垄断只能抵挡同行业的竞争对手。巴菲特的护城河有五个方面。两兄弟的护城河只有在竞争对手这个方面最强。另一方面,母公司对于两兄弟来说不仅是最大股东,更是最大的客户。这个巨大的客户有着强大的议价能力,让两兄弟几乎失去了定价权。海油工程的主力设备“蓝疆”号四年来始终没有提价。从客户这个方面看,两兄弟几乎就没有护城河。在其他方面,两兄弟也没有很牢固的护城河防护。

资本支出巨大

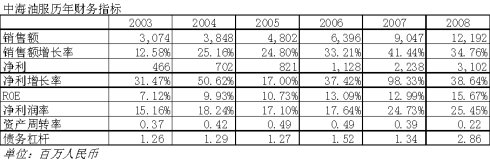

中海油服曾经在2008年以170亿人民币的代价现金并购挪威Awilco钻井公司。中海油服CFO官钟华在2009年的网上推介会上透露,中海油服2009年的资本支出目标为90亿元,低于之前公布的104亿元,2010年约为80亿元至90亿元,后面几年要根据公司的发展和行业的变化来决定。但是,如果看看中海油服的现金流量表,中海油服的经营现金流也就在40-50亿之间,资本支出是经营现金流的两倍。这个缺口除了自有资金,就要靠借债或者增发来补上了。

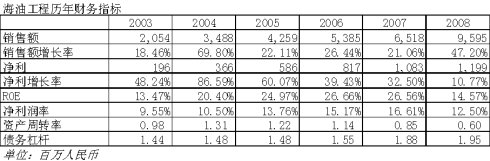

海油工程过去三年的资本支出平均每年大约30亿左右。而海油工程的经营现金流平均每年也就是10亿左右。这个20亿的缺口也要靠借债或者增发补上。

海油兄弟的高资本支出,不仅与行业特点和发展阶段有关,还更与与母公司海油总公司2010年实现5000万方油气产量的目标有关。由于母公司的主导地位,两兄弟的资本支出必须服从母公司的计划安排,而不是让两兄弟的利益最大化。

资产周转率低

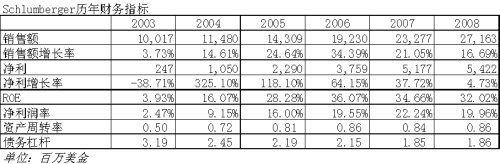

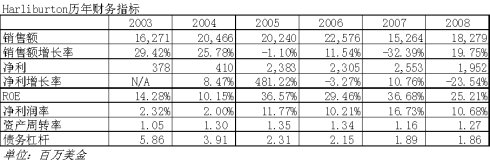

巨额的资本支出由增发和借债来支持,造成总资产增加过快,而销售额无法同步上升,资产周转率下降。并购了挪威Awilco之后,中海油服本来就已经很低的资产周转率降到了历史最低点的0.22。而海油工程的资产周转率也是历史最低点,为0.6。中国产能过剩但却仍不断增加产能的问题在这两个公司的资产周转率上得到了具体的体现。如此之低的资产周转率,与国际同行相比,中海油服的资产周转率只是斯伦贝谢的四分之一,而海油工程的资产周转率只有哈利伯顿的一半。

债务杠杆高

从国际同行的数据可以看出,过去六年,斯伦贝谢和哈利伯顿一直都在降低债务杠杆。目前,他们的债务杠杆都在1.86。而海油兄弟则正好相反,债务杠杆一直在上升,中海油服更是在并购后达到了2.86的历史最高点。这反映了巨额资本投入对债务的需求。

如此之高的债务杠杆,会带来财务费用的增加。2008年中海油服的财务费用达到了3.66亿人民币,可以预见,在未来几年的持续资本投入和利息升高的预期环境下,这个数字还会上升。而海油工程的速动比率,也就是流动资产减去库存比上流动负债,只有0.619左右,显示出短期偿债能力偏低,财务不够稳健。

ROE有水分

由于资产周转率低,海油兄弟只能靠债务杠杆提高ROE。但是,这样的ROE是有水分的。中海油服的ROE一直在13%以下。只有在2008年债务杠杆提高了一倍的情况下,中海油服的ROE才勉强超过了15%。显然这是不可持续的。海油工程曾经有很好的ROE,达到了20%-27%左右。但是,由于巨额的资本支出和净利润率下降,即使是债务杠杆达到了历史最高水平的1.95,海油工程的ROE在2008年还是降到了15%以下。如果海油工程继续大规模的资本投入而利润率得不到明显改善,其ROE还会在15%以下徘徊。

中国特色让海油兄弟不具有投资价值

总之,海油兄弟受母公司控制,在产能过剩情况下仍然并购和大规模资本投入,而对母公司又没有议价能力。这样一来,反映在护城河上就是只有行政垄断的一方面保护,反映在财务指标上就是各项指标恶化,ROE降低,不具有投资价值。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}