(本文写于2009年7月23日)

没有永远的朋友,也没有永远的敌人,只有永恒的利益。力拓与中铝,力拓与BHP,力拓与中国钢铁企业之间的复杂多角关系其实说到底还是一个“利”字。

祸起并购

2007年5月7日,美国铝业公司宣布,在与加拿大铝业公司历时近两年的并购谈判失败后,该公司将斥资近270亿美元对后者发起敌意收购。上述并购计划若能取得成功,合并后的新公司将控制全球氧化铝及初级铝产品市场约25%的份额,成为世界上最大的铝业公司。

2007年7月12日,力拓宣布以381亿美元的总价竞购加拿大铝业,超过美国铝业此前提出的277亿美元的敌意收购报价。这是世界矿业史上最大的并购案。根据约定,如果今后加拿大铝业决定中止与力拓的并购协议,将需要支付给对方10.5亿美元的“分手费”。相比之下,中铝后来为其195亿美金注资力拓所设定的分手费仅为1.95亿美金,显得微不足道。

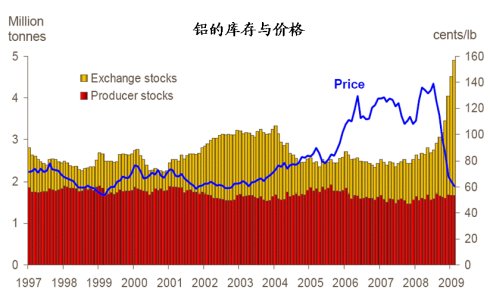

2007年10月,力拓完成了并购加拿大铝业公司Alcan。通过并购,力拓成为了世界第二大的铝生产商。此时,正值泡沫经济推高各种大宗商品矿产价格,铝价达到1.2美元/磅左右的高点。力拓当时预计在2009年底前可以获得9.4亿美金的协同效应。但是,世界经济危机很快让这场并购成为了力拓的沉重包袱。

螳螂捕蝉,黄雀在后,2007年11月8日,全球第二大铁矿石企业必和必拓(BHPBilliton)称,已向其竞争对手力拓发出1450亿美金的收购意向。但随即遭到力拓集团的拒绝,力拓表示,经过“仔细考虑”,这一出价“大大低估了力拓的价值及其前景”。

必和必拓看中的是力拓的铁矿石业务,希望收购形成对铁矿石的进一步垄断。为了阻止必和必拓,2008年2月1日,中铝公司携美国铝业以140.5亿美元参股力拓英国公司12%股权,震动全球。在一系列政治压力下,又加上金融危机,2008年11月25日,必和必拓正式撤回了对力拓的并购。这一过程只给双方投行送去了7.2亿美金的中介费。

进入2008年,铝的价格在进一步走高后直线下降,库存直线上升。从并购到目前为止,力拓在加拿大铝业的资产减值84亿美金。力拓并购的加拿大铝业从皇冠上的明珠变为了烫手的山芋,而且力拓从此背上了沉重的债务负担。

沉重的债务负担

力拓并购加拿大铝业的总支出,包括各种费用,为387亿美金。为了支持并购,力拓借了400亿美金的银团贷款。随后,这一银团贷款又被分成A、B、C、D四个部分,分别为150亿美金,100亿美金,50亿美金,100亿美金。其中A部分要在2008年10月偿还。B部分要在2010年偿还。剩下的在2012年偿还。

由于金融危机,力拓的现金流吃紧,根本无法在2008年10月偿还150亿美金的债务。为了还债,力拓曾经打算增发股票。但是,股票市场的灾难让这成了不可能的事。不得已,力拓只好推迟偿付债务一年。但是,贷款的条款更为严格了。只要力拓变卖资产,或者从资本市场融资,就会触发提前还贷条款,而且力拓卖资产和融资的钱要首先偿还贷款。

变卖家产

为了减轻债务负担,力拓不得不变卖非核心资产。2008年,力拓卖掉了30亿美金的资产。2009年,力拓也一直在变卖家产。

2009年1月:1.25亿美金卖掉原属于加拿大铝业的宁夏铝冶炼厂,7.5亿美金卖掉巴西Corumbá铁矿。

2009年2月:8.5亿美金卖掉钾肥资产

2009年3月:7.6亿美金卖掉Jacobs Ranch煤矿资产

直到今天,力拓的资产变卖还在进行之中。即便如此,力拓还是世界上负债最严重的矿业公司。2008年,力拓债务是净资产的177%,资产负债率为75%,速动比仅为0.58,处于危险状态。

中铝及时雨

在如此困难的条件下,中铝的注资就好像是及时雨。中铝计划注资195亿美金,包括123亿美金的入股和72亿的可转换债券。如果能完成注资,力拓的资产负债表将会加强。而且,中铝的注资条件极为优惠,简直不像是趁人之危,倒像是有求于人。中铝出资195亿美金,相当于力拓企业价值(EnterpriseValue)的18%,但仅获得力拓8%的EBITDA现金流。中铝付出的企业价值,相对市场有128%的溢价。可转换债券的转换价格分别为45美金和60美金,高于当时力拓股价一倍以上。而且,中铝的债券权益处于次级,但利息优惠,只有9%和9.5%。这对于处于BBB评级的垃圾债券水平的力拓来说是非常之低。

时过境迁

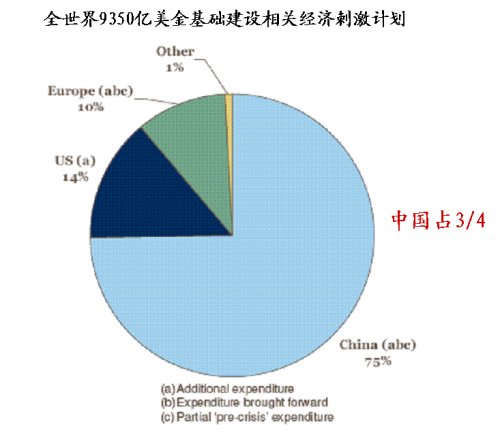

在金融危机面前,各国纷纷推出经济刺激计划。据统计,基础建设相关的刺激计划,全世界有9350亿美金。而中国则在世界所有的基建刺激计划中占3/4的份额。

大量的基建,刺激了大宗商品矿产的价格反弹。而且,中国已经是世界主要大宗商品的最重要需求者。中国进一步的矿产收储与大规模基建,挽救了大宗商品价格,间接挽救了力拓,抬高了力拓的股价。力拓的股价目前已经接近中铝的转换价格。而且,资本市场也已经回暖,力拓增发股票已经成为可能。能够从股市圈钱,中铝的注资就不再有吸引力。

2009年6月5日,力拓中止了与中铝的195亿美金注资。仅仅赔偿1.95亿美金。

2009年6月5日,必和必拓与力拓就合资经营双方在西澳大利亚的铁矿石业务达成协议。根据双方发表的声明,必和必拓将向力拓支付58亿美元以获取更多股权,达到50%的股份。

2009年6月17日,力拓公布了152亿美元的配股融资计划,根据计划,力拓将按每40股配发21股的比例配售。配股融资计划获得了投资者追捧。中铝也决定按配股比例认购力拓公司配售的152亿美元股票,中铝在力拓中的持股比例仍将维持目前9.3%不变。

有了这152亿美金,加上之前必和必拓提供的58亿美金,力拓在2009年10月偿还银行的150亿美金贷款完全没有问题。虽然债务比例仍然很高,力拓已经脱离了危险。而且,只要还有中国源源不断的对大宗商品的需求,力拓还将财源滚滚。

在如此复杂而又有戏剧性的一幕幕商业悲喜剧中,“利益”始终是最根本的驱动力。中国人在如何驾驭这一强大的商业原动力方面,才仅仅是一个初学者。

注:

一个公司,两只股票。

力拓实际上是由两个法律上独立的实体公司联合在一起运营的。这两个公司分别是Rio Tinto Plc和Rio TintoLtd,分别注册在伦敦和澳大利亚。力拓只有一套管理层,但是有两个股票。一个股票是Rio TintoPlc在英国上市,另一个股票是Rio Tinto Ltd在澳洲上市。另外,力拓在美国还有英国Rio TintoPlc股票的ADR,每股ADR相当于4股力拓在英国的股票。力拓在英国和澳洲的两只股票同股同权,但是不能互换。有趣的是,力拓澳洲的股票股价要高于英国的股价20%左右。这可能是因为澳大利亚有资本流出税收。如果卖掉股票,把钱汇出澳大利亚,政府要收15%以上的税。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}