阅读:0

听报道

这是一个中字头公司,在A股和H股同时上市。由于受益于4万亿基建投资,股价涨势很好。但是,如果仔细研读这个公司的财报就会发现养老金有些疑问。

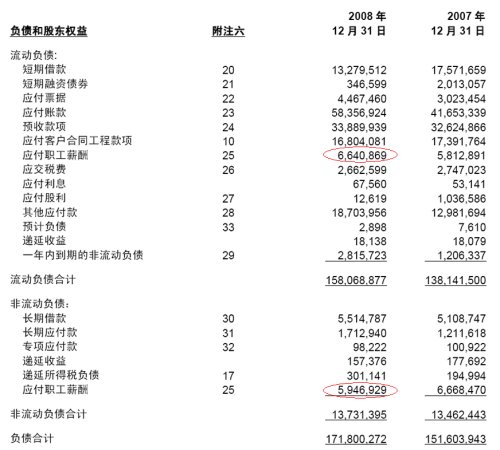

这是这家公司的资产负债表节选:

可以看到,这个公司的应付职工薪酬加在一起大约有125亿人民币。这么高的应付职工薪酬有什么玄机呢?这需要看看注释:

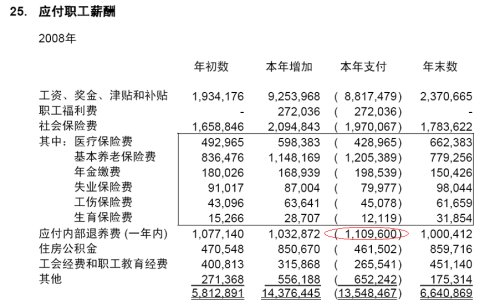

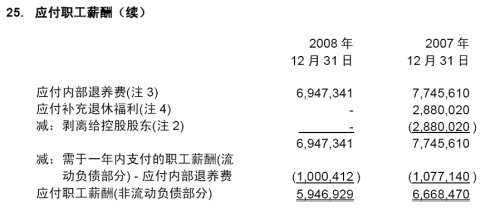

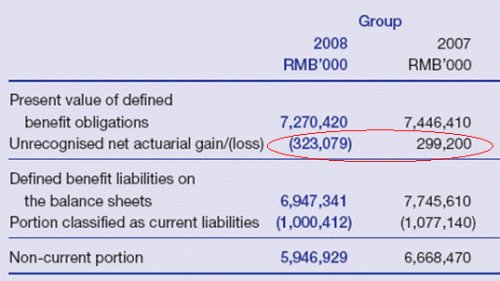

从应付职工薪酬的注释可以看出,公司一年支付的内退养老费就高达11亿人民币。而H股的年报则说明的更清楚,公司养老金负债减去养老金资产为69.47亿元人民币。一年内支付养老金11亿人民币,另外还有3.11亿非现金部分计入了费用。

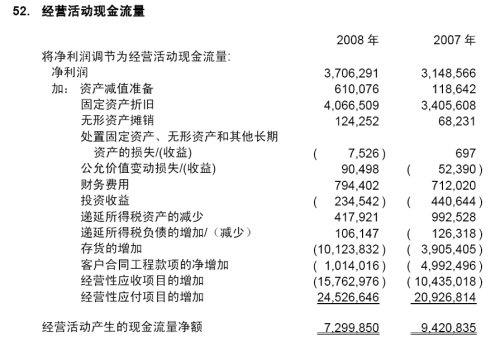

但是,这11亿没有计入费用。这部分钱是公司花出去的真金白银,算到哪里去了呢?去现金流量表看看:

根本找不到这项。再看看H股的年报,终于发现了。

原来在A股的财报是隐藏在经营应付的增加里面了。而从H股的现金流量表则可以清楚的显示出这部分真金白银的减少。

所以,公司一年付出11亿的养老金,但是另外还有3亿的非现金养老金负债增加算作费用,总的效果是减少了养老金负债8亿,只改变了资产负债表的应付职工薪酬部分。虽然这可能是符合会计准则的,但是并不合理。最简单的道理,每年支付11亿养老金,但是资产负债表上显示的养老金负债才70亿。那么大约7年后,这个负债就没有了。但是,10万退休职工能在7年内都去世吗?

另注:

根据专业人士的解释,这个公司很可能是内退只管7年。7年后所有内退的职工进入正常的养老计划。因此这个负债在7年后就没有了。如果是这样,这个养老金的现金支付只会降低自由现金流,从而降低估值。

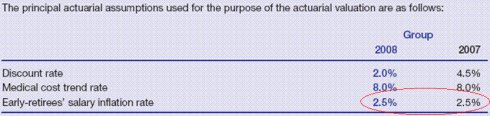

附录:关于养老金的计算

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}