很多人判断股市的高低喜欢用历史市盈率。但是,这个数字没有经过两个重要的调整,因此意义不大。第一,应该是用过去10年的平均盈利做P/E的E。第二,要有通货膨胀调整。只有经过这两个调整,历史市盈率才能揭示股市的未来走势。

为什么要做这两个调整呢?在格雷厄姆的1934年的《证券分析》一书中,格雷厄姆认为,为了检验估值比率,应该用“不少于5年,最好7年或10年的平均盈利”(第452页)。格雷厄姆曾经在国会作证,他判断股市整体估值水平的工具是P/E,但是包括过去1年的E,过去5年平均的E,过去10年平均的E。

耶鲁教授罗伯特·希勒(Robert Shiller)曾经对股市的市盈率有过专门的研究,并在1998年发表了《估值比率和股票市场长期前景》(Valuation Ratios and the Long-Run Stock Market Outlook)的著名论文。在论文中,希勒教授通过对市盈率的研究,认为美国股市已经整体高估,处于“非理性繁荣”。随后的2000年3月,他出版了著名《非理性繁荣》(Irrational Exuberance)一书。在这本书出版之后的一个月,美国互联网泡沫崩溃,纳斯达克崩盘。

在希勒教授的《估值比率和股票市场长期前景》论文里,他首先用的是过去1年的盈利计算市盈率。得出了美国股市过去128年的市盈率分布图。

可以看出,美国股市的市盈率一般在8-20之间移动,有时会达到26的高点,有时会低至6,而平均值为14.5左右。在2000年初,美国股市平均市盈率为29.6,并不比26的历史高点超出太多。

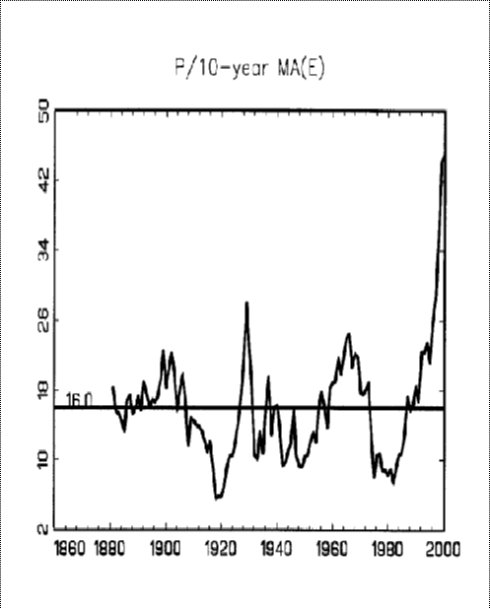

但是,当希勒教授用了格雷厄姆的10年平均市盈率再次计算,发现数据完全不一样了。

经过10年平均盈利的调整与通货膨胀调整,美国股市历史平均市盈率为16左右。而2000年初的市盈率为44.9倍,这让1929年创纪录的28倍市盈率相形见绌。经过统计分析,希勒教授发现用10年平均市盈率预测10年后的股价水平,可以解释30%的统计相关性。根据这个发现,希勒发表了如下的判断:

“Noting that the price-smoothed–earnings ratio for January 2000 is a record 44.9, the regression illustrated in Figure 6 is predicting a catastrophic ten-year decline in the log real stock price. We donot find this extreme forecast credible; when the independent variable has moved so far from the historically observed range, we can not trust a linear regression line. However, this extreme forecast does, we think, suggest some real concerns that future price growth will be small or negative.”

“注意,2000年1月,经价格调整的市盈率为44.9倍,这预示着灾难性的未来10年真实股票价格下跌。我们认为这不可信。当独立的变量离开历史上观察到的范围如此之远,我们无法相信一个线性回归。但是,我们认为这个极端的预测意味着未来的股价增长将会很小或者是负的。”

实际情况如何呢?2000年1月7日,S&P500指数为1441.47点。2010年1月7日S&P500指数为1141.68点。10年平均年回报为-2.3%左右,如果加上通货膨胀,真实的回报肯定会更低。当时希勒教授几乎不敢相信自己的结论,但是事实证明他是对的。

股票市场短期无法预测。但是,希勒教授的研究证明,用经通货膨胀调整的10年平均市盈率,可以预测长期股市走势。当然必须是经过10年平均市盈率,而且经过通货膨胀调整的数字,才有预测的能力。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}