我们中国人喜欢买房。人们最常说的话就是“每月的房租是花出去的钱,是浪费。买房的月供最后是归自己的,是投资。不管怎么说,买房还是值!”无论是街道大妈还是白领精英,其实心底都有这种想法。

但我认为,这种说法其实是买房最大的一个误区。让我从财务分析的角度详细分析一下这个误区。

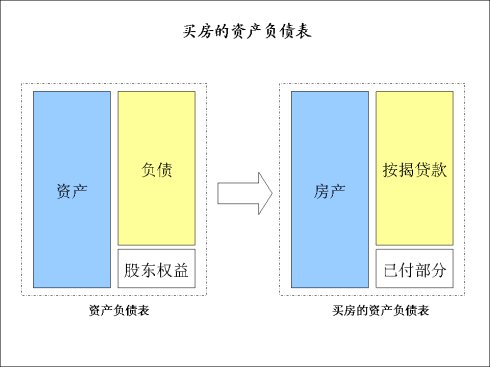

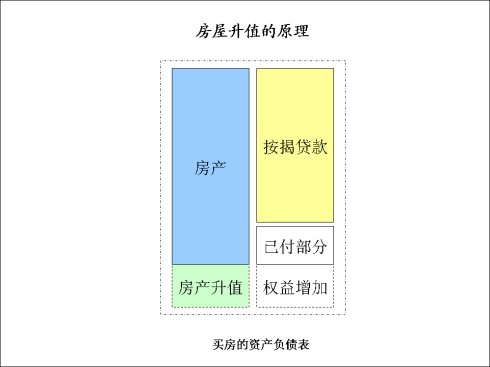

一个家庭就如同一个企业,有资产有负债,有收入有支出。如果你不买房,又没有任何负债,那你是一个100%股东权益的稳定企业。你只会有收支问题而不会有资产负债表问题。

但是,如果你买房了,就变成了负债的企业:

对大多数按揭贷款买房的人来说,80%的按揭贷款相当于5倍的债务杠杆。一个企业从无债一身清到5倍债务杠杆,其风险会增加很多。不要忘了,在贷款还清之前,房子是属于银行的。只要你还不上贷款,银行随时可以把你的房子收走,你已经支付的房款也就打水漂了。这就是买房的内在风险。

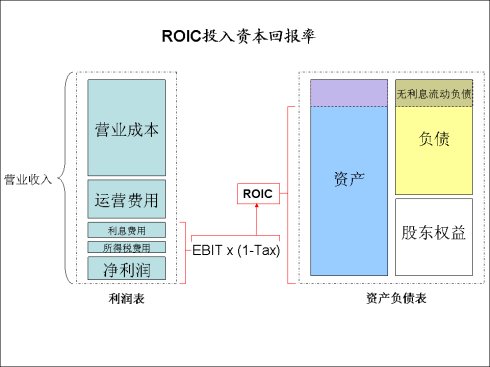

衡量一个企业的投资回报可以用ROIC投入资本回报率:

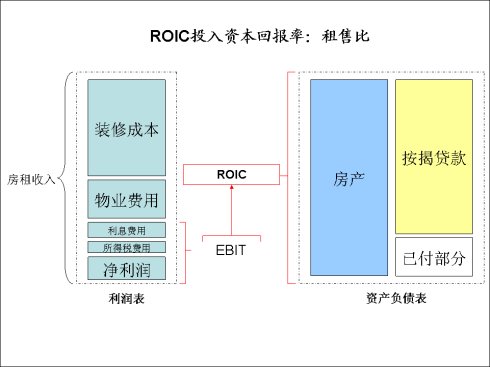

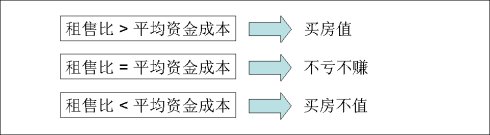

而衡量买房值不值也可以用类似ROIC的方法,就是租售比(一年房租与房价的比):

如果买房自住,税率为零,按揭贷款就是有息负债,房款已付部分就是股东权益,投入资本回报率其实就是租售比。你虽然省了房租,但要付装修成本,要交物业费,将来还要交物业税,除去这些成本税费之后才是你真正的收益。这样算的租售比才是买房的投入资本回报率。

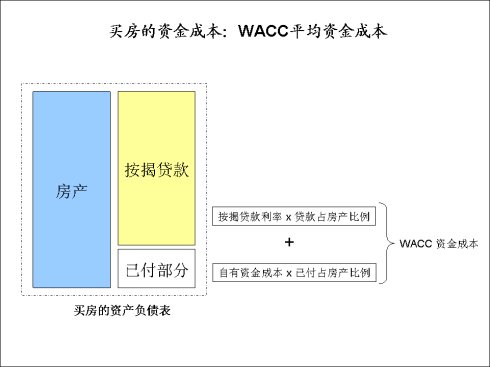

对于一个企业来说投入的资本是有资金成本的,那就是WACC平均资金成本。而一个家庭买房的资金也是有成本的。首先,贷款有利息。其次,现金,无论是借父母的亲情债,还是借别人的人情债,都是有成本的。即使是自己的钱,搁在银行还有利息。因此,买房也有WACC平均资金成本。

这个世界上没有免费的午餐。资金是有成本的。如果投入的资金回报很低,就是亏本的买卖。对于一个企业来说,如果ROIC低于WACC,说明这个企业是在毁灭股东价值。对于一个家庭来说,如果买房的租售比低于平均资金成本,实际上买房是亏本的买卖。如果省的房租还不够付按揭的,就说明投资回报明显低于资金成本。因为按揭只是贷款部分的资金成本,还没算已付房款的资金成本。即使你不会投资,把钱存银行还有利息呢。你已付房款的资金成本至少是银行存款利息。

但是,很多人买房不仅是为了省房租,更是为了房产的升值。确实,买房升值确实是好事。其内在原理就在于资产升值,债务不变,多出来的就是股东权益,也就是买房人的了。加上5倍的杠杆,只要有1%的房产升值,就是5%的投资回报率。

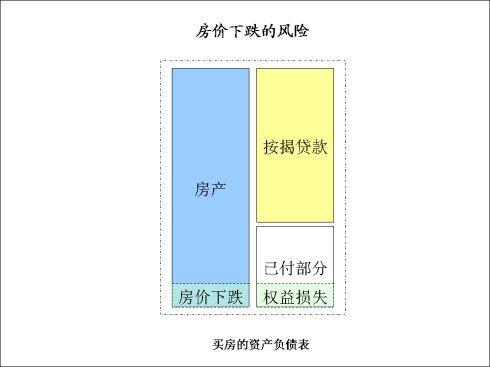

但是,这个世界上没有只升不降的资产。如果房屋价格下跌,风险也是很大的。资产下跌,债务不变,股东权益受损,也就是买房人受损失。这时候5倍的杠杆也会把损失放大,如果房价跌20%,则损失为20% x 5 =100%,也就是本金全部损失,首付打水漂。

所以,买房的总回报要看两点:第一,租售比能不能超过资金成本。第二,房屋能不能升值。

比如一个100万的房子,首付20万,按揭贷款80万,利息6%的情况。如果银行存款的利息是1%,那么资金成本是6% x 80/100 +1% x 20/100 =5% 左右。

如果租售比为10%左右,也就是一年净省下的房租为10万元,那么即使房子不升值,只要房价不降,买房肯定是赚钱的。只可惜,现在10%的租售比,也就是1:10的租售比根本没有。

如果租售比为5%左右,也就是一年净省下的房租为5万元,那么即使房子不升值,只要房价不降,买房不亏不赚。现在这样的租售比也不好找。

如果租售比为1%左右,也就是一年净省下的房租为1万元,那么只有房子升值,买房才能不亏不赚。而且由于资金成本为5%,租售比为1%,房子至少要每年升值4%以上,才能保本。而房价如果下跌,买房人有亏掉已经付的本金的可能。北京那些1:400甚至1:500月租售比(相当于33-41的年租售比)的房子比这种情况还差,属于极高风险的投资。

回到那句话“每月的房租是花出去的钱,是浪费。买房的月供最后是归自己的,是投资。不管怎么说,买房还是值!”为什么这句话是错的?因为虽然你付出的房租确实是花费,但是你付出的月供有可能超出房租。如果超出的部分不能通过房价上涨来弥补,那么这多出的部分就是投资损失。付出的房租还能改善你的居住条件,根本不算浪费。投资损失就是拿钱打水漂,这才真正是浪费。

买房的误区就在于不计资金成本,盲目相信房价会永远上涨。理性的财务分析则揭示了买房真正的投资回报来源于租售比和升值的综合作用。而过低的租售比与房价下跌的风险乘以几倍的杠杆将给买房人带来投资损失。租房是消费不是浪费。买房是投资但投资有风险。

投资有风险,买房需谨慎。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}