中国互联网企业的股价是否存在泡沫?我认为,如果未来在商业模式上没有创新,还是依赖广告,那么中国互联网企业的市值已经透支了未来多年的增长,泡沫已经形成。

中国的互联网企业很多,海外上市的也很多,但是赚钱的商业模式不多,主要还是广告和游戏。从广告收入看,2010年,新浪的广告收入占总收入的70%,而百度的收入则几乎100%来自广告。而最近上市的优酷和人人也主要依靠广告作为主要收入源。无论未来互联网的前景有多美妙,如果商业模式不变,广告还将是中国互联网企业的重要收入来源。

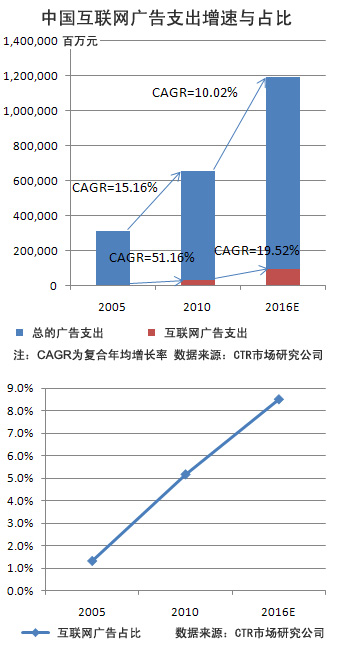

根据艾瑞咨询的统计,2010年中国的互联网广告市场达到了321亿元,另据研究机构CTR的数据显示, 中国2010年整体广告花费达到了6212亿元。因此,互联网广告约占中国整体广告花费的5.17%左右。过去六年,中国互联网广告占整体广告花费的比例一直在上升,从2005年的1.33%左右,上升到了2010年的5.17%。

与此同时,中国的整体广告花费也随着GDP的高速增长实现 了每年百分之十几的增长。由于整体广告花费高速增长,互联网广告占整个广告花费的比例又高速增加,互联网广告市场实现了爆发式的增长,复合增长率高达 50%。这么高的复合增长率得益于整体广告花费增长和互联网广告比例增加的双重好处(见下图)。

广告,对广告企业,包括互联网公司来说是收入,而对花钱打广告的企业来说,则是支出。企业广告支出的多少,与经济息息相关。过去六年,虽然经济经历了起 伏,中国整体广告支出占GDP的比例相当固定,大约在1.56%左右。而美国自1900年至2007年的数据显示,美国广告支出占GDP的比例一直维持在 2.25%左右。企业的广告支出预算是有一定的限度的。因此,广告企业的收入增长也必然受到广告业主预算支出的限制。

假设未来5年中国的广告市场平均每年增长10%,到2016年,中国的广告市场将超过1.1万亿人民币。假设到2016年,中国的互联网广告支出达到美国目前的水平,约占整体广告花费的8.5%,则未来五年中国的互联网广告市场将有18%左右的复合增长。这是一个快速的增长,但并不能满足目前互联网企业高估值所暗示的超高速增长期望。目前中国互联网企业动辄50倍以上的市盈率,实际上至少有着30%-50%的增长预期。这是典型的用后视镜看未来。

在以广告收入为主的商业模式下,个别的互联网企业,也许能扩大市场份额,实现超过市场的增长。但是,作为一个整体,中国互联网企业的广告收入未来无法持续50%的增长速度。

预期与现实之间的差距,其实就是泡沫存在的空间。如果中国互联网企业不能摆脱对广告的依赖,不能找到新的增长点,那么目前的估值不可持续。

(本文原载于华尔街日报中文版)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}