张裕10.2亿元购入恒丰银行3.4亿股,每股价格3元。张裕从此进入了股权投资领域。

很多分析认为张裕的股权投资能够带来稳定的投资收益,并举出新华都投资紫金矿业,雅戈尔投资中信证券获利颇丰的例子。而且,张裕入股的价格接近净资产价格,P/B约为1,对比上市银行2-3倍左右的P/B来说价格非常低。未来恒丰银行一旦上市张裕将获得巨额投资回报。

但是,如果从投资的角度看,张裕投资恒丰银行关键不在价格。判读一个公司的投资价值,不能只从公司短期的投资收益来看,而要从公司的整体竞争优势与内在价值全面考虑。

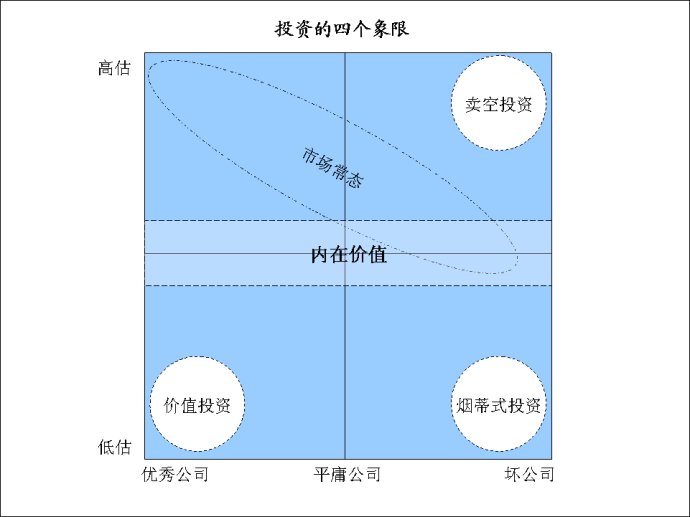

如果我们把公司分为坏公司,平庸的公司,优秀的公司,再把股票价格与公司内在价值的关系分为高估与低估,就可以画出一个投资的四象限图:

在投资恒丰银行前,张裕的位置应该在第二象 限。无论从竞争优势、品牌、市场地位、运营效率,还是从一系列财务数据看,张裕都是一个非常优秀的公司。更重要的是,张裕代表了中国葡萄酒未来发展的空间,顺应了中国消费发展的大趋势。因此,张裕受到国内外投资者一致看好,股价也处于高位。

限。无论从竞争优势、品牌、市场地位、运营效率,还是从一系列财务数据看,张裕都是一个非常优秀的公司。更重要的是,张裕代表了中国葡萄酒未来发展的空间,顺应了中国消费发展的大趋势。因此,张裕受到国内外投资者一致看好,股价也处于高位。

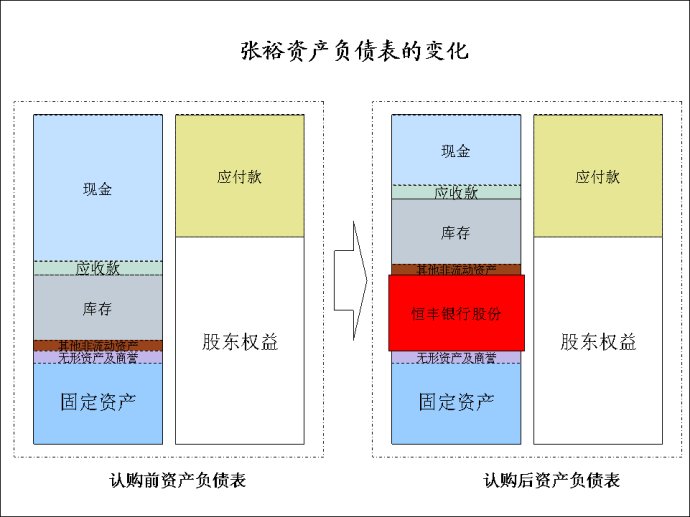

但是,如果张裕投资了恒丰银行后,资产负债表就会发生如下改变:

张裕资产的约四分之一就变成了银行资产,彻底改变了张裕这个公司的本质。张裕从一个完全的消费产品公司变为了一个混合体。如果说张裕本身是一个优秀的消费类产品公司,那么恒丰银行目前很难说得上是一个银行业的优秀公司。张裕投资恒丰银行后形成的混合体将在投资四象限图中向右移动,向平庸公司靠拢。这对张裕的投资者来说并不一定是一件好事。

而且,作为酒类消费品公司,张裕的周期性并不是非常强,有一定的抗周期作用。但是银行业是典型的周期行业,在经济形势好的时候利润非常好,但是一旦经济形势发生变化,利润也会急转直下。由于恒丰银行将占张裕资产的四分之一,张裕投资恒丰银行后必然从一个有一定抗周期性的公司变为一个周期性公司。

另外,从风险的角度来看,目前张裕的财务杠杆非常低,是一个极为稳健的公司。但是银行业的特点就是高杠杆经营,动辄10倍20倍的财务杠杆是银行内在风险的来源之一。因此,投资恒丰银行后,张裕作为一个企业的整体风险必然提高。世界上有不少百年的酒厂,但是又有多少百年的银行呢?大部分历史悠久的银行,都经历了破产,浴火重生的痛苦。现在,银行资产占了张裕资产负债表的四分之一,改变了张裕的企业内在本质与风险特征,这必然影响到公司的估值。

最后,单纯从财务基本分析的角度看,张裕资产负债表的左侧的一部分约10.2亿现金变为了恒丰银行股份。而资产负债表右侧则没有变化。从流动性角度看,张裕的资产负债表的流动性变差了。以前现金足够支持应付款,现在现金也就是应付款的一半左右。如果销售量下降,应付款减少,运营现金就有可能不足。张裕就可能不得不借债,改变目前非常稳健的财务状况。

即使不从投资的角度看,从公司战略的角度看张裕对恒丰银行的投资也有一定疑问。张裕目前的竞争优势在于葡萄酒的品牌、产品、渠道等方面。张裕的核心竞争优势在于葡萄酒行业。而股权投资,尤其是对银行的投资需要完全不同的核心竞争力。多元化,尤其是离开主业和核心竞争优势的多元化往往成功率很低。而张裕的葡萄酒业务与银行之间的协同效应更值得怀疑。

所以,张裕投资恒丰银行不能单单从价格上判断,更不能仅仅从一次投资的收益来判断。这需要从投资、战略等方面全盘考虑。

(本文发表于《新世纪》周刊,略有修改。)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}