典型的价值投资者容易犯的错误就是看到股价下跌低于内在价值而过早进入,看到股票上涨超过内在价值而过早退出。可以说典型的价值投资者容易过早抄底,更容易踏空。但是,正是因为价值投资者的投资特点,价值投资才会有内在的安全性。

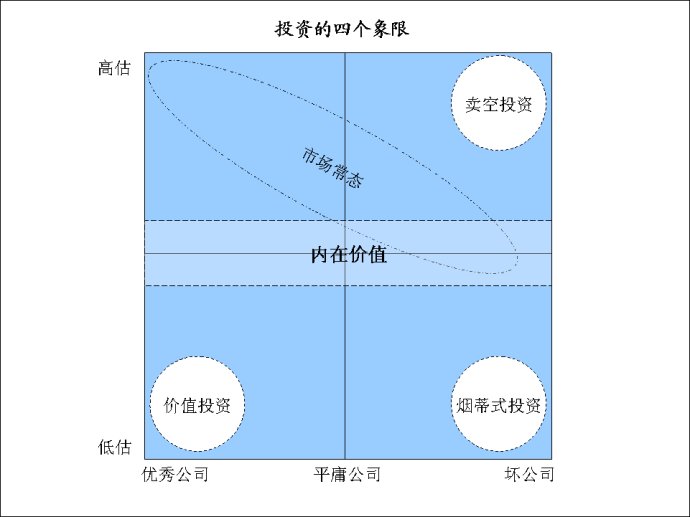

股票的增长是由于复利的作用。而复利的特点是容易受到某次重大损失的伤害而前功尽弃,造成长期平均投资回报不佳。为了避免重大损失,价值投资者看中安全边际,要在价格低于内在价值时才投资。如果用投资的四个象限来看,价值投资者活动的区间是第三四象限。

但是,第四象限难道就安全吗?传统的格雷厄姆式的投资强调安全边际,价格低于内在价值,也就是第三和第四象限。而巴菲特则跳出了第四象限,专心于第三象限的价值投资。所以巴菲特号称85%格雷厄姆,15%费雪。这其中的原因我认为是对价值投资的内在安全性的认识。

第四象限之所以是“烟蒂”式投资就是因为在这一象限不具有真正的内在安全性。一个公司的内在价值不是一成不变的,而是随着公司的发展而不断变化。烟蒂式投资在投资初期确实是非常便宜,也具有安全边际。但是,随着时间的推移,这些公司的内在价值很有可能逐渐降低,甚至消失。巴菲特的伯克希尔哈撒韦公司就是一个典型的例子。虽然在巴菲特买入的时候非常便宜,有很好的安全边际,但是随着纺织业的衰落,公司内在价值逐渐消失,巴菲特也逐渐没有了安全边际从而陷入了困境。

因此,价值投资的真正安全边际来自于第三象限,也就是价格低估的优秀公司,即巴菲特所说的具有强大“护城河”的公司。这些公司的一个重要特点就在于首先内在价值受到强大的“护城河”保护,不会受到损害。而且,优秀公司的成长性让公司的内在价值逐渐提高,从而在提高了安全边际的同时获得了更高的回报。

因此,价值投资的内在安全性短期来自于价格低于内在价值所带来的安全边际,而长期的内在安全性则来自于有“护城河”保护的优秀企业的成长。安全边际不仅与估值有关,更与企业的好坏有关。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}