阅读:0

听报道

2011年9月,我在财新《新世纪》周刊发表了题为《泡沫熟了》的文章,认为金价已经见顶。 http://barrons.blog.caixin.com/archives/24765 事后证明,2011年9月5日正是金价12年牛市的顶点。

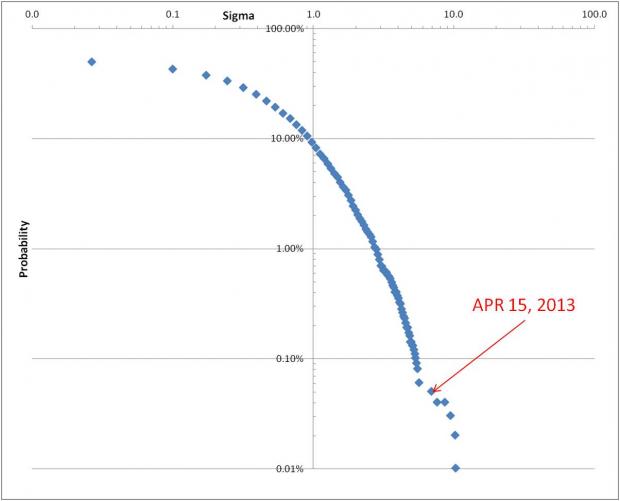

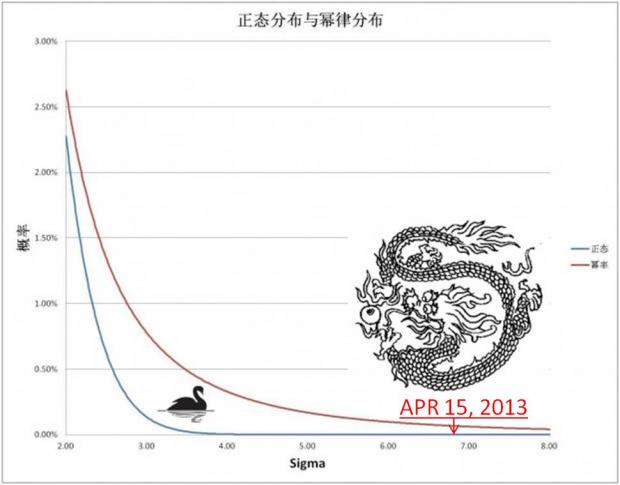

2013年4月15日,金价大跌9.51%,震惊了世界。美国在1971年宣布废止美元与黄金的兑换,金本位终结。从1968年到目前的45年里黄金交易的单日变化标准方差为1.37%,在2-5个Sigma以上近似符合立方幂率。4月15日发生的金价大幅下跌9.51%是一个6.96个Sigma的事件,在正态分布假设条件下不可能发生,即使用幂率分布测算也只有0.06%的可能,也就是每隔六七年发生一次。

从量化分析的角度看,金价的变化是怎样的呢?

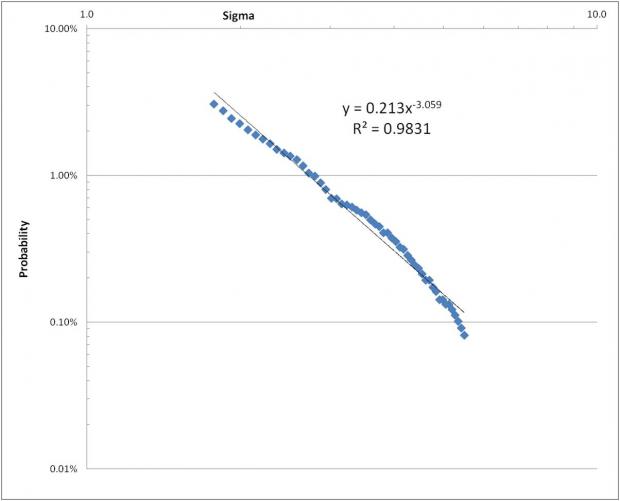

把过去45年里金价单日变化的概率分布画到一张双对数坐标图中可以发现明显的规律。

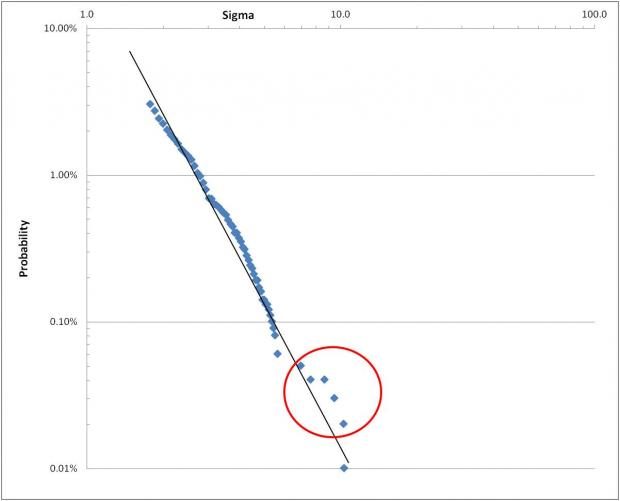

在2-5个Sigma的范畴内,金价的单日变化概率符合指数近似为3的“立方幂率”,也就是图中的一条斜线。

可以看出,在幂率分布的尾端,少数几个点已经无法用幂率解释。这可能就是超出幂率的“龙王”现象。http://barrons.blog.caixin.com/archives/49627

根据“龙王”理论,极端事件的发生有两个条件:系统的一致性与协同性。当系统的一致性非常强时,黑天鹅式的极端事件容易发生。当系统的一致性和协同性同时加强时,如复杂系统自组织所产生的强烈正反馈,才会发生超越“黑天鹅”的更极端的“龙王”事件。从量化分析可以看出,在大跌前的一个月,系统的一致性急剧升高,达到了2011年8-9月的水平。当交易者协同卖出时,“龙王”就发生了。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}