中国的投资者总担心“黑天鹅”会从天边飞来,其实他们都骑在“龙王”身上。

一直以来,欧洲人认为天鹅都是白的,因为自古以来他们所观察到的所有天鹅都是白的。“黑天鹅”一词曾被用来形容不可能发生的事情。直到有一天,欧洲探险者在澳大利亚发现了黑天鹅,才彻底改变了人们的观念。这就是形容不可预测的极端事件“黑天鹅”一词的来历。

Nassim Nicholas Taleb所著的《黑天鹅》一书,从人类的认知,思维方式、哲学思考,以及数学工具等等方面探讨了意料之外的极端事件,即“黑天鹅”。

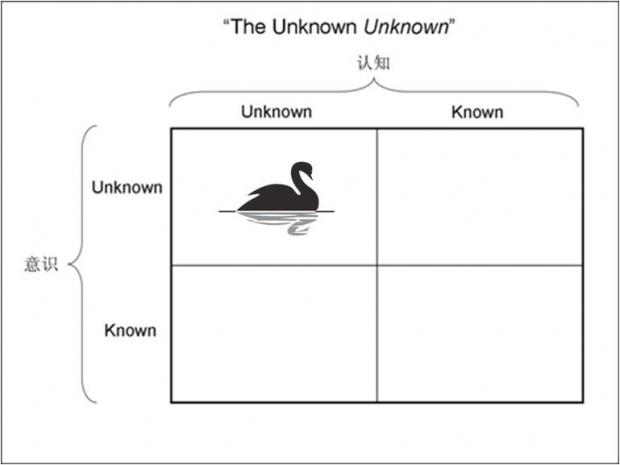

“黑天鹅”不一定罕见,但往往是意料之外的事件。我认为“黑天鹅”其实可以从两个角度看:认知误区与分布差异。认知误区包括人类常用的归纳法的局限性,以及人类的各种认识盲区,即“Unknown Unknown”。一方面,“黑天鹅”只是因为人们认知的方式,认识的误区与盲点才变“黑”。另一方面,人们用正态分布的规律来预测极端事件的概率,却大大低估了自然界与社会经济领域中大量幂律分布中极端事件的概率。

归纳法的局限性

人类常用归纳法,通过对过去的观察总结而发现规律,预测未来,却无法洞察事物内在的真正规律。

《黑天鹅》一书中借用了哲学家罗素关于鸡的寓言。一群鸡发现在过去几年,养鸡人每天都按时给它们喂食,因此认为养鸡人对它们很友好。直到有一天,“突然”养鸡人把它们宰了。这个故事说明了归纳法的局限。你无法总是从过去的经历中归纳出真理。在鸡的眼中,被宰是“黑天鹅”事件。但在养鸡人看来,这再正常不过了。“黑天鹅”因人们常用的归纳法的局限性而存在。

索罗斯推崇的哲学家卡尔·波普尔认为“观测-归纳法”具有先天的“真伪不对称性”,即真不能证明,伪却易证实。即使你观察到一万只白天鹅,也不能证明天鹅就是白的。因为只要有一只黑天鹅被发现,通过“观测-归纳法”建立的理论“天鹅都是白的”就会瞬间轰然倒塌,立刻被证伪。因此,卡尔·波普尔提倡大胆假设,用证伪的方式去不断试错,不断修正,而不是提出假说,然后到处找支持自己理论的根据。“证伪”也是索罗斯所一直推崇与实践的思考方式。

“Unknown Unknown”

“有一些众所周知的事情;我们知道一些我们知道的事情。我们还知道一些很明显的未知事情;那就是说,我们知道有些事情我们不知道。但也有没人知道的未知事情-----也就是我们不知道的未知事情。”

“There are known knowns. These are things we know that we know. There are known unknowns. That is to say, there are things that we now know we don’t know. But there are also unknown unknowns. These are things we do not know we don’t know.”

这就是美国前国防部长拉姆斯菲尔德关于阿富汗问题著名的绕死你没商量的知与不知的论断。这段看似荒谬的话其实道出了“黑天鹅”处于人们意识盲点的本质。

从人的意识看,我们可以意识到问题,也有些问题意识不到。从认知的角度看,我们对有的问题有认知,而有的没有认知。最大的问题不是没有认识,而是自己意识不到哪些是自己的盲点,那些问题自己还没有认识。

中庸与极端

Taleb认为有两种不同分布的世界,中庸(Mediocristan)与极端(Extremistan)。在中庸世界,个体不会偏离中间值太远,远离中值的点不会对整体造成大的影响。人的身高分布就是中庸分布典型的例子。而在极端世界,个体会偏离中间值很远,而且远离中值的点会对整体造成很大的影响。个人的收入分布就是极端分布典型的例子。

在我看来,中庸世界存在某种负反馈机制,让偏离中值的点均值回归;而极端世界则存在某种正反馈机制,让强者更强,弱者更弱,逐渐走向极端。

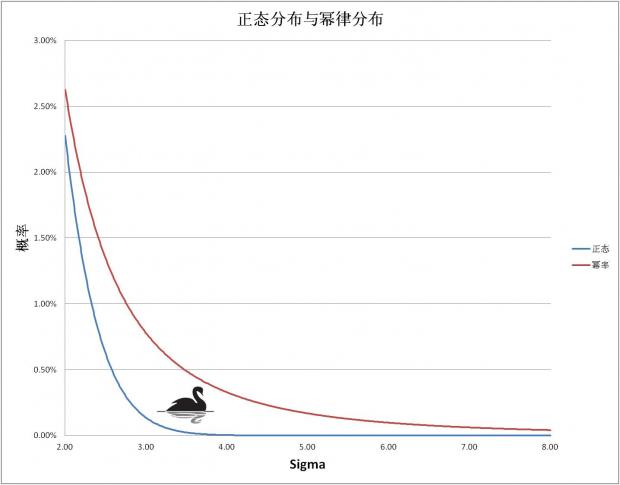

对于中庸世界的数学描述,高斯分布是一种非常好的工具。高斯分布又称正态分布,是一条钟型曲线。根据中心极限定理,在一定条件下,大量统计独立的随机变量的平均值趋于正态分布。无论随机变量原有的分布是什么,都可以用正态分布作为近似。正态分布在现代统计学中得到了广泛应用。在金融分析、资产组合、期权定价等领域,正态分布也是必不可少的工具。

不幸的是,我们生存的世界更像一个极端世界,赢者通吃,马太效应非常明显。对于这样一个极端世界,幂律分布是更恰当的数学描述。但是,由于在数学表达上并不方便,幂律分布的使用远远比不上传统的正态分布。当用正态分布的工具去分析一个极端世界时,由于使用了错误的工具,往往会大大低估了风险。

比如,过去20年,A股上证指数每日变化的均值约为零,标准差约为2.39%左右。如果按照正态分布,发生下跌2个标准差及以上的概率,即2个Sigma以上的概率为2.28%左右。也就是说按照正态分布,股市下跌4.8%及以上的概率为2.28%左右。实际数据显示,这个概率为2.61%左右,高于正态分布的估计。如果按照正态分布,发生3个标准差及以上的概率,即3个Sigma以上的概率为0.135%左右。也就是说按照正态分布,股市下跌7.2%及以上的概率为0.135%左右。实际数据显示,这个概率为0.817%左右,是正态分布的估计的6倍。

研究显示,股市下跌的幅度在2个Sigma以上近似服从幂律分布,其系数为“3”,所以又称之为“立方幂律”。按照正态分布,A股上证指数下跌9.56%以上,即4个Sigma以上事件的概率仅为0.003%左右,几乎可以忽略不计。但是,按照“立方幂律”分布,这种情况的可能性为0.3%左右,是正态分布估计的100倍。这两种不同分布对下跌风险的不同估计,差异巨大。而所谓的“黑天鹅”其实就在这对风险估计的巨大差异之间产生。

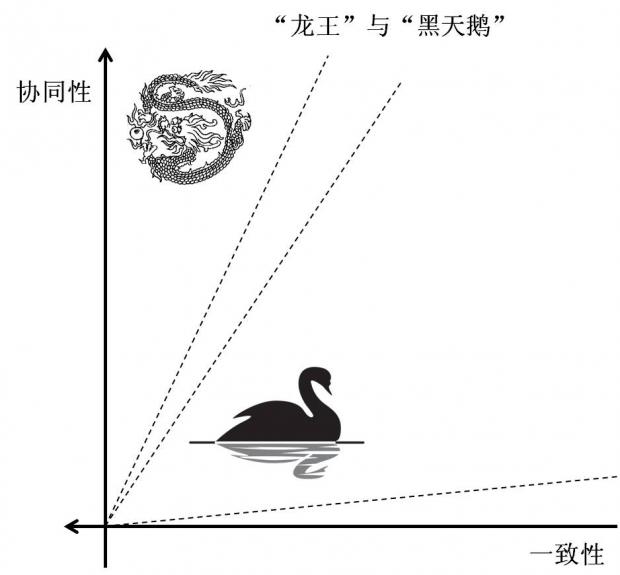

从“黑天鹅”到“龙王”

Sornette教授是《黑天鹅》一书作者的朋友。他在“黑天鹅”基础上又提出了“龙王”的概念。与“黑天鹅”不同,“龙王”事件有可能产生超过“黑天鹅”的更严重影响,但却可以预测。“龙王”的产生,往往与正反馈有关。在正反馈机制下,系统协调一致,自我强化,从而产生了“龙王”。

根据Sornette教授的“龙王”理论,极端事件的发生有两个条件:系统的一致性与协同性。当系统的一致性非常强时,黑天鹅式的极端事件容易发生。当系统的一致性和协同性同时加强时,会发生超越“黑天鹅”的更极端的“龙王”事件。虽然,这两个因素都是定性的,但从数据分析中也可以见到。股市在每次大跌之前,一致性骤然升高,大家一致买入。而大多数投资人使用类似的风险管理方式则无形中增加了系统的协同性。这其中就孕育了巨大的风险。

从系统的一致性来看,中国经济的结构,从下到上,具有类似的层级结构。从系统的协同性上看,政府主导下的经济,协同性也趋于进一步强化。从这两点看,中国存在产生“黑天鹅”甚至“龙王”的条件。另一方面,过去30年的高速增长,人们早已经习惯于“白天鹅”,认为“黑天鹅”在中国不存在,忽视了可能存在的风险。而对政府能力的盲目信任则让人们的视角存在明显的盲点。这些从主观上孕育了“黑天鹅”,甚至是“龙王”。中国的投资者总担心“黑天鹅”会从天边飞来,其实他们都骑在“龙王”身上。

投资这一行,每天面对的都是随机与偶然。这个世界比绝大多数人所认为的要更加随机,更不确定,更具有风险。偶然是常态,必然是极端。人类一直在寻找必然。无论是科学还是宗教,都在寻求世间万物变化的规律与解释。但在宇宙宏大的随机变化之中,这些解释苍白无力。从“黑天鹅”到“龙王”,极端事件的发生,每次都提醒人们,人类认知的局限与世界的复杂多变。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}