警告:这是一篇非常另类的文章。本文从一个完全不同的角度思考经济危机,接受了传统经济学教育的读者有可能感到严重不适。对于文中的分析与结论,读者请根据自己的理解自行判断。

盲人摸象与庖丁解牛

世界是复杂的,而人的认识是有限的。因此,人类对复杂系统的认识总是从点点滴滴开始。但是,对局部的了解并不能拼凑成对复杂系统整体规律的认识。因为一个复杂系统是各个部分交互作用的有机整体,而不是各个部分的简单相加与机械组合。

面对复杂系统,人类常用的另一个方法是把复杂问题层层分解,切割成微小的碎片,对碎片进行深入的分析,进而推断出整体的情况。但是,在这种切割过程中,系统最微妙的部分,即各部分之间紧密的联系与交互的作用也被摧毁了。

人类社会是一个典型的复杂系统。对这个系统的研究,尤其是经济方面的研究,更多的是局部分析与分解研究。各种传统的经济学理论,也多是集中在某一个领域,比如需求、供给、货币等。另一方面,由于经济系统的复杂性,很多分析并不能简单的用数据证明,也无法用简单的因果关系概括,因为在复杂系统中很多因素既是原因也是结果。这样一来,各种经济学理论对经济现象的解释就并不能令人信服。比如,距离1929年大萧条已经80多年了,经济学家们对大萧条的根本原因仍然没有一个圆满的解释,仍然争论不休。而2008年的金融危机,则让这场争论继续升温,各方各执一词,互不相让。可以预见,未来,这场争论还将继续。

只缘身在此山中

经济学家沉浸于经济的现象、数据、模型、理论之中,似乎是研究解决经济问题的最权威人士。但是,如果换一个完全不相关的角度观察经济问题,会有什么结果呢?如果让一个熟悉控制论,但对经济学并不熟悉的门外汉观察经济危机,会得出什么结论呢?

首先,这个门外汉可能不会只研究某个部分,也不会把这个系统分解进行研究,而是首先把这个系统视作一个“黑箱”,通过对输入输出的观测来观察系统的整体特征。其次,这个门外汉可能会研究系统的内在结构和联系。

周期性发生的经济危机,从系统控制的角度看,是一种周期性的震荡。如果在没有外部输入扰动的情况下,一个系统进入周期性的震荡,那么这个系统很有可能存在正反馈。这种震荡来自于系统内在的结构,而不是输入输出的变化。那些强调系统某个参数变化(需求不足?供给过度?投资不足?信贷扩张?信用收缩?)造成整个系统震荡的说法是错误的。而主张切断所有反馈,改为开环计划控制的理论则更加有害。为了研究系统的周期震荡,必须研究系统的结构,找到系统内部的正反馈机制。

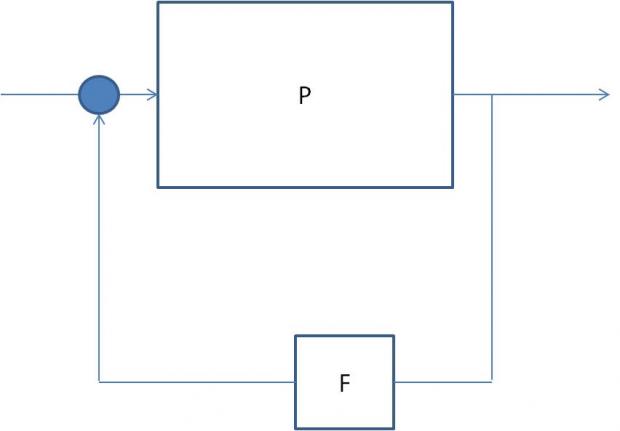

正反馈与负反馈

什么是正反馈?唱卡拉OK时,把话筒放到扩音喇叭前,会听到一声刺耳的啸叫。这就是正反馈。输出反馈回输入,再由输入放大到输出。如此循环往复,不断震荡增加,直到系统崩溃。一个存在着强烈正反馈的系统,是不平衡、不稳定、不可持续的。从卡拉OK的啸叫到原子弹的爆炸,正反馈无处不在,是一种强大却不稳定的机制。

为了让一个系统稳定,就必须有负反馈调节。负反馈,顾名思义,输出反转后,反馈回输入,再由输入放大到输出。调节洗澡水的温度,热了加凉水,冷了加热水,这其实就是一种负反馈。存在着负反馈的系统容易稳定。从自然界到人造飞船,负反馈是不可缺少的控制系统的一部分。

经济系统中的反馈

在市场经济的环境中,存在着类似负反馈的机制。当需求增加,价格上涨时,企业获得的利润增加,反过来增加购买原材料和雇佣更多人,增加供给。但供给增加后,价格有可能下跌,造成利润下降,企业只能减少原材料购买和人员的雇佣,减少供给,从而可能推动价格再次上涨。这样循环往复,不断调节。而企业家的作用就是预测未来,为这种负反馈的机制加入自适应的智能控制。而整个经济体系就是由无数个这种存在着自适应智能控制的负反馈机制的个体组成的。成本、价格、利润、利率等则是重要的反馈信号。

在没有融资时,无论是企业还是消费者都只能量入为入,运用自己的资金。在这样的简单系统中,以负反馈为主,整个系统是稳定的。

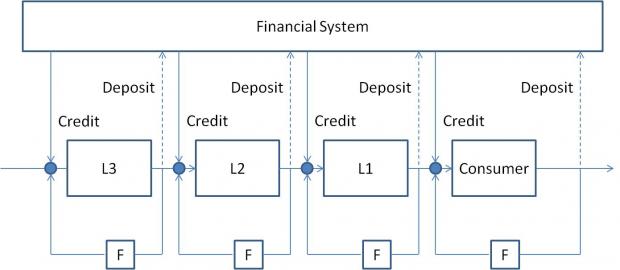

随着人类进入资本主义社会,资本融资成为了社会经济体系中重要的一环。金融系统,如商业银行,在经济中起到了越来越重要的作用。银行的“储蓄-〉信贷-〉储蓄”循环具有正反馈的特征。信贷增加,推动投资,拉动需求,从而推动储蓄的增加。而更多的储蓄则支撑了更多的信贷。银行运用杠杆,具有放大的作用,让正反馈更加强烈。在一个系统中,如果反馈的环节作用非常强,那么整个系统则更多体现反馈环节的特征。当金融系统过于强大,超过了实体经济的作用,那么整个经济更多的是反映了金融系统的特征。

当金融系统主导了整个经济体系时,会扭曲子系统的信号。需求的上升,价格的上涨有可能只是信贷增加造成的,而不是下游实际需求的增加。但是,善于调节的企业家无法区分到底是什么造成了需求和价格的变化,而只能按照过去的经验进行调节。这样一来,为了应对快速增加的需求,企业家加大投入,增加生产并投资于资本资产以扩大产能。

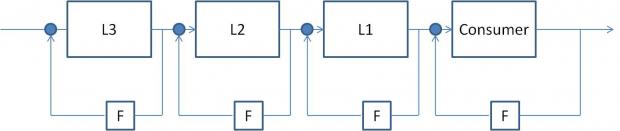

从系统的特征看,时滞越长的系统越不好控制,需要超前的“微分”控制。这就好像调洗澡水,当感觉到水凉时,即使马上加热水,水也不会马上热起来,而是要等一会儿才能变热。如果这个延时太长,就不容易把水的温度调合适,而总容易超调。在现代经济中,社会分工越来越细,满足消费者需求的生产环节越来越迂回,而效率则越来越高。在一个经济体系中,离消费者越远,越迂回的环节,一般来说系统的时滞越长。比如,一个矿山从建设到产出需要很长时间,大型制造业的产能也需要长时间的建设。这些高端环节的下游并不是直接面对消费者,而是其他较低端环节的需求。这些需求依赖于信贷的支持。而且,离消费者远的高阶生产一般都需要大量的资本投入,也就更依赖于融资。因此,这些生产环节更容易受到金融系统的正反馈影响。

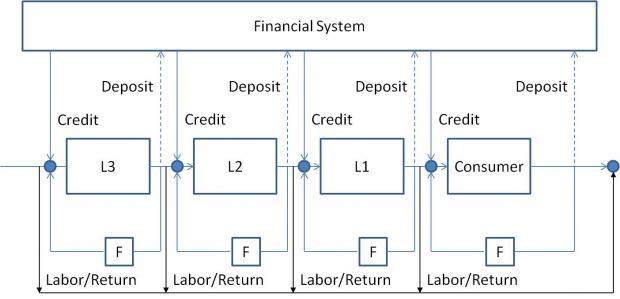

从消费者这端来看,消费者的收入主要来自于劳动报酬与投资回报。随着金融系统的发展,资本性回报越来越多。由于正反馈的作用,收入及财富越来越向拥有资本和接近融资/投资环节的人集中,形成贫富悬殊。由于富人的消费占其总收入的比例远远低于穷人,富人的储蓄率要远高于穷人。更由于收入/财富不断向富人聚集,消费者总体的储蓄率也逐渐提高。这些不断增加的储蓄支撑了更多的信贷扩张。这样一来,正反馈驱动了整个经济体系的上升债务周期。在这个周期中,许多子系统的债务杠杆逐渐增加,产生了内在的不稳定性。当最弱的那些子系统(如投机借贷者和庞氏借贷者)无法再加杠杆时,就被迫进入去杠杆,造成储蓄减少,信贷减少,形成了“储蓄减少-〉信贷减少-〉储蓄减少”的恶性循环。而这些循环则通过金融系统正反馈的放大作用扩大到经济系统的各个角落。“经济危机”就到来了。

从控制论的角度看,经济危机并不神秘,只不过是一个复杂系统自组织过程中出现了强烈的正反馈,造成系统不稳定,产生了周期震荡。

投资与消费

抛开经济学的定义,单纯从系统分析的角度看,投资更多靠的是信贷融资的金融系统,属于高增益回路。投资扩大产能,相当于增加了许多子系统的通道容量,有助于提高子系统的输出。而消费,如果没有大规模的消费信贷支持,靠的是收入和积蓄,属于实体经济的低增益回路,而且消费有可能减少储蓄,降低金融系统的正反馈作用。显而易见,投资更容易拉动GDP(从系统的角度看就是诸多输出节点的参数之和)。但是,长期依靠高增益的正反馈回路会加剧系统的不稳定性。只有投资与消费的平衡才能让系统更稳定。

贫富分化

从系统分析的角度看,储蓄非常重要。输入给消费者的收入,可以流向储蓄,进入金融系统的高增益正反馈循环,也可以流向消费,进入实体经济的低增益回路,降低金融系统的正反馈作用。对系统的运行来说,消费与储蓄两者的区别非常大。只有大量的储蓄才能支撑金融系统的正反馈循环。一旦储蓄的流入下降,通过正反馈的放大作用,经济的震荡不可避免。由于富人的储蓄率远远高于穷人,为了维持高的储蓄率,就必须坚持贫富分化,让富人更富,穷人更穷。但是,这种贫富分化严重到了一定程度,对系统的破坏性也是显而易见的。从某种程度上看,这也是系统正反馈造成的内部不稳定。

央行的作用

央行的一个重要作用就是控制通胀。但是,如果只观测与消费者接近的参数,如CPI,会不可避免的造成超调。因为CPI反映的是下游的参数指标,具有滞后性。央行用一个对局部滞后变量的观测去控制整个系统,而且这个系统的时滞又很严重,这必然导致超调,人为增加系统的波动。

预测危机

从系统的角度看,正反馈造成的周期震荡完全可以预测。因此经济危机这种典型的周期震荡是可预测的。但关键在于找到合适的观测参数。在一个存在正反馈的自组织的复杂系统中,经常能观察到LPPL(Log-Periodic Power Law)(对数周期性幂律)特征的信号。这种信号是复杂系统存在层级分型结构和正反馈的标志性特征。对于经济系统,我认为M2可以作为一个很好的预测信号。从中国过去10年的M2增长中,已经可以发现典型的LPPL信号,其数学奇点也可以预测。从数学上看,系统在数学奇点处发生重大改变的概率最大。因此,观测M2的超指数增长可以定量预测经济危机发生概率最大的时点。从定性上看,经济危机的几个典型前兆是:贫富分化、货币膨胀、杠杆增加。这些都是维持系统正反馈的重要条件,同时也是系统正反馈的重要特征。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}