“our economic leadership does not seem to be aware that the normal functioning of our economy leads to financial trauma and crises, inflation, currency depreciations, unemployment, and poverty”

---Hyman Minsky

“我们经济的领导者并没有意识到,正是我们经济正常的功能导致了金融创伤与危机、通货膨胀、货币贬值、失业和贫困” ---海曼·明斯基

明斯基(Hyman Minsky)的《稳住不稳定的经济》(Stabilizing an Unstable Economy)一书,从机制上解释了经济系统固有的不稳定性,非常值得一读。他在书中认为,资本主义经济在本质上就是不稳定的,其根源就在于资本的投资/融资过程。这一过程引入了内在的不稳定力量。

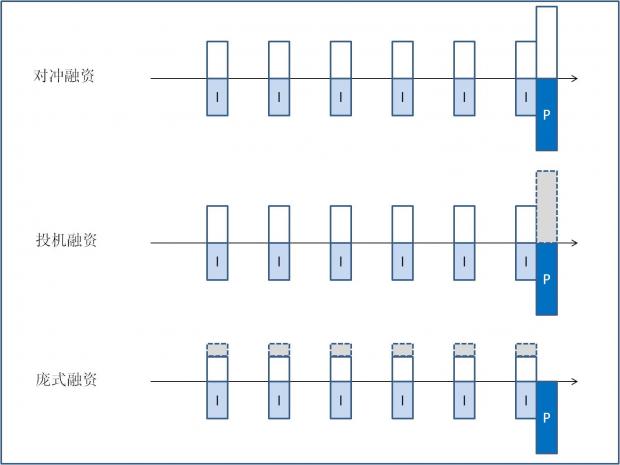

资本主义经济需要投资,尤其是投资购买资本资产。这些资产能产生长期价值,也需要长期投入,必须通过融资的方式获得。而在自有资金之外融得的资本有很大一部分是债务。这样就会有三种债务融资方式:对冲、 投机、庞式。对冲融资,其收入可以支付本息。投机融资,短期内收入只能偿还利息而不能偿还本金,必须债务展期。庞式融资,收入连利息也还不上,债务不断增加,必须再融资或变卖资产。在从上一个衰退刚刚走出时,债务融资的安全边际很高,经济体中以稳健的对冲融资为主。而随着经济的稳步上升,由于资本的逐利属性,经济体中投机和庞式融资逐渐增多。当投机、庞式借贷人比例太大时经济就变得不稳定。

明斯基分析的一个特点是把企业、银行、政府都视作经济中的基本单位。他把所有的经济实体都视作银行来进行分析。他认为任何人都可以通过发行债务而收购资产,因此任何人都可以创造货币(信用),问题是这些创造出的货币(信用)能不能得到接受。这本质上与Ray Dalio的说法是一致的。Dalio举例说,“当你用信用卡到商店购买东西,你就创造了信用。信用其实就是承诺未来交付钱。”现代经济是基于信用的经济。信用的创造与毁灭,在融资中具有极其重要的地位,也对金融危机有着直接的影响。

另一个角度看明斯基

明斯基的观点,如果结合奥地利学派的理论,以及Ray Dalio的“经济机器”分析框架,会非常清楚。当利率很低时,资本资产(包括土地)变的有利可图,回报率很高,而且资产本身还会随需求的增加而进一步升值。这样一来,大量的企业通过债务融资的方式投资于资本资产。从奥地利学派的观点看,政府人为压低利率,扭曲了正常的经济机制,催生了信用泡沫,造成了大量的资本错配和不良投资,这就埋下了金融危机的种子。而在Ray Dalio看来,在有稳定收入情况下,个人/公司可以借贷进行消费/投资。一方的消费/投资就是其他人的收入。收入随借贷-〉消费/投资的循环不断增加,继而不断增加借贷,形成良性循环的上升债务周期。而我认为,这是一种复杂系统的自组织。政府降低利率,增加信用创造,提高杠杆,从而形成了上升的循环。这种循环具有自我实现的正反馈作用,让信用进一步膨胀,甚至有可能“超指数”增长。在“超指数”增长的过程中,系统的内在不稳定性逐渐增强,直到崩溃。

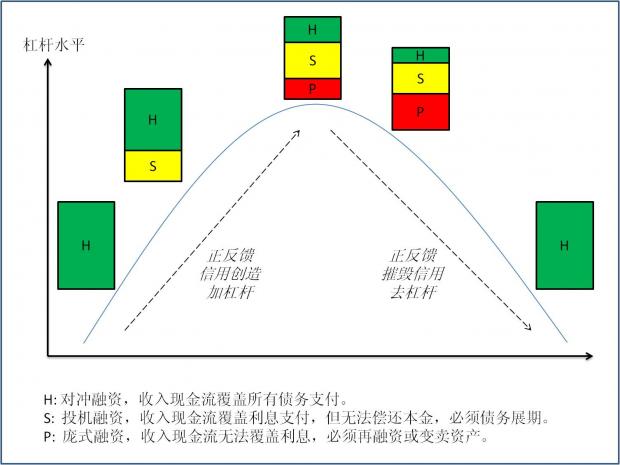

在上升周期,经济持续增长,信用持续增加甚至泛滥,融资非常容易,即使无法偿还本金的投机融资者也可能因为收入增长或者得到进一步融资而升级为正常还本付息的对冲融资者。而连利息也还不上的庞式融资者则也有可能因为收入增长,获得新的融资和卖掉升值的资产而升级为投机融资者。与保守的对冲融资者相比,投机和庞式融资者的杠杆更高,同样条件下获得的回报率也更高。投机和庞式融资者在经济上升周期的成功,进一步鼓励了更多的投机和庞式融资者加入。形成了强烈的正反馈。

但是,当信用增长过快,由正反馈机制推动了长时间的“超指数”增长后,社会融资由正常的,收入可以支付本息的对冲融资为主,变为无法还本的投机融资与连利息也还不上的庞式融资为主,造成系统的内在不稳定。当投机和庞式融资者的比例越来越大,系统就变得极端不稳定,最终走向崩溃。在崩溃的过程中,正反馈一样非常强烈。按照奥地利学派的观点,消费者固有的对当前/未来的偏好不会随人为扭曲的利率而改变,最终会重新建立起消费/储蓄的平衡,减少储蓄增加消费。这样,支撑投资的储蓄严重不足,限制了企业的融资能力。首先,最薄弱的一环,庞式融资者由于无法获得进一步融资而无法偿还债务不得不违约。由于经济是相互关联的一个复杂系统,一个企业的经营现金流会受到利润、上下游企业的应付/应收款和等流动资金变化影响。一个企业的问题往往会影响上下游及相关企业。庞式融资者有可能拖投机融资者下水,让其收入下降,经营现金流萎缩或者无法获得新的融资,因而无法偿还利息,堕落成庞式融资者。而大量的投机、庞式融资者也可能把正常的对冲融资者拖累,让其收入锐减,经营现金流萎缩,从而堕落成投机,甚至是庞式融资者。这样一来,就进入了Ray Dalio所说的去杠杆过程。在这个过程中,信用收缩,投资减少。由于企业无法继续借贷并持续投资,相关各方的收入就减少。收入减少,也就不能继续借更多的债,从而相关各方的对外投资/消费也进一步减少,继而影响到更广泛的经济层面。与此同时,由于回报下降,企业无利可图,不得不减少对资本资产的投资,而资本资产的价格也就不断下降。这样一来,所有那些在信用扩张周期自我实现的正反馈过程,都在信用收缩周期逆转,让经济陷入萧条。

在这个过程中,央行其实并不能掌控一切。央行虽然可以控制利率和准备金率,但却无法直接控制信用的数量。信用创造具有自我实现的正反馈机制。这是个加杠杆过程,央行并不能具体控制。而且央行的控制能力总会被金融机构的“创新”, 如表外的隐蔽负债等所规避。同样的道理,去杠杆过程中的信用收缩,也不是央行能简单控制的,除非直接印钱。可以说,央行用低利率开启了“超指数”增长的正反馈机制。这个机制一旦建立,央行能做的就很有限了。因此,奥地利学派对央行的强烈批评在某种程度上把央行的罪过夸大了。同样,也不要寄希望于央行拯救经济。实体经济的结构不理顺,民营部门继续受到压制,企业家精神受到抑制,央行对经济根本无能为力。

投资与融资

无论是明斯基还是奥地利学派,投资与融资都是分析经济危机的重点。投资与融资是一个硬币的两面,是市场经济的核心活动。而经济的不稳定性,危机的根源,也是来自于这个核心过程。

从投资方面看,投资的效率,资本配置的效率,要从较长的时间才能判断。凯恩斯早就在他的《通论》第十二章指出,投资是基于未来收益的预期。这种预期部分是基于当前的现实,部分是基于未来的事件。由于现实比较确定,未来极不确定。在做预期时,把非常不确定的事情设成很高的权重是不明智的。正因如此,当前的现实情况对形成长期预期有着不成比例的重大影响。我们通常的做法是以当前的情况推断未来。只有我们有相当确信的理由认为未来会有改变时,我们才会对预测作出一定程度的修改。另一方面,我们决策所依据的长期预期,并不完全依赖于我们所能做的最有可能情况的预测。这一长期预期状态还取决于我们对预测的信心。当经济在信用周期的推动下不断通过正反馈快速增长,无论是现实还是信心,都容易让决策者做出过于乐观的预期,从而造成资本的错配。反之,当经济在信用周期下行的压力下挣扎,正反馈让形势不断恶化,无论是现实还是信心,都容易让决策者做出过于悲观的预期,从而造成投资的不足。

但在Ray Dalio看来,萧条并不是心理上的信心问题,而是信用、货币、货物与服务等供需关系的作用。在一个基于信用的经济体,投资/消费的能力其实是借贷能力的延伸。要使放贷/借贷能够发生,放贷者必须相信两点:第一、将会获得超过通胀的回报。第二、能将债务转变为钱。在去杠杆过程中,即使债务人忘掉一切,有充足的信心,但由于杠杆太高,债台高筑,仍然无法偿还债务,也就无法进一步借贷进行投资/消费。而且,人们通常认为的货币其实大部分是信用。与很多人认为的不同,信用确实是可以“无中生有”产生出来的。很多人认为的财富,实际上也是建立在极度膨胀的信用泡沫之上,可以“无中生有”,也可以“来去无踪”。当虚幻的财富消失了,基于纸上富贵的投资/消费也不得不停止。

从融资方面看,融资的方式可以是股权,也可以是债权。但是,从所有者的角度看,债权只是在未来有限的一段时间里与他人分享一部分有限的未来收益,但股权则是在未来永远与他人分享所有的未来收益。从股东回报的角度看,用简单的杜邦公式可以发现,在同等条件下,借债提高杠杆给股东带来的回报ROE更高。因此,债权融资是追逐利益的资本的必然选择。另一方面,股权是永久的,债权是有时限的,当投资的长期前景极为不确定时,投资者不愿意把资金投入股权中冒大的风险。因此,债务融资在长期仍然会占有很重要的地位。

中国的特殊情况

中国虽然特殊,但中国经济的核心仍然是投资/融资。而且,中国经济要比成熟的市场经济更强调投资。与之相应的,中国的融资也更重要,而融资带来的各种问题也更严重。

中国目前的房地产泡沫,实际上是土地这种重要的资本资产的泡沫,是建立在更为庞大的信用泡沫之上的。而信用泡沫的产生,一部分是由于出口导向与固定汇率机制;一部分是以增长为目标,强调投资的经济政策引起的。从中国的情况看,政府主导的投资让决策中的预测与信心都无关紧要,投资只是庞大计划的一部分。但投资决策如果不是基于对未来收益的预期,就如同是赌博,全凭运气。在经济高速发展的初期,这种赌博的胜率很大,高速发展的经济能让过剩的产能得到消化。但是,如果把过去无限延伸到未来,恐怕运气就要受到考验。在融资方面,中国经济与一般的市场经济的区别在于,即使现金流不足以偿付本息,在政府的强力推动下,企业/政府还会进一步借贷,银行还会进一步放贷。这样一来,债务周期的上行幅度被强行加大了。债务杠杆上行的速度比一般市场经济快许多倍。但是,中国经济与其他市场经济一样是基于信用的。经济高速发展有赖于信用的创造,在去杠杆过程中也就不能避免信用的消失。信用是如何产生的?当一笔贷款借出时,信用就产生了。当贷款被偿还或者变成坏帐后,信用就被摧毁了。政府可以强行推动贷款给无法还债的投机和庞式融资者,如铁道部。但是,政府无法违背经济规律,让坏账复活。政府的担保并不能让被摧毁的信用死而复活。政府新增的贷款也只是让投机和庞式融资者苟延残喘。当新的贷款无法抵消坏账的作用时,信用仍然会收缩。而且信用收缩一旦进入正反馈,就是一个自我实现的过程,不断恶化。因此,由于中国的特殊性,债务危机的发生会被拖延,但程度也进一步加剧了。债务周期的下行可能也会更剧烈。

在《Stabilizing an Unstable Economy》一书中,明斯基对强调投资,以增长为目标的经济发出了质疑。他认为“强调投资和‘经济增长’而不是就业的政策目标是错误的。一个全面就业的经济必然扩张,而意图通过促进资本密集型的私人投资而加速增长的经济不但不会增长,而且还会增加收入分配不公,技术选择的无效,以及经济整体的不稳定。” 这不禁让我联想起中国的情况。其实,投资与融资是一个问题的两个方面。强调投资必然带来融资的增加,而融资随投资的大规模增加必然带来内在的不稳定性。虽然中国不是私人主导的资本密集型投资,但偏重投资所带来的分配不公显而易见。一个以增长为唯一目标,严重依赖于投资的经济,必然让投资/融资者,而不是消费者获得更多的利益。这样一来,收入就自然向少数掌握了大量资本,具有强大融资能力的个人聚集。在资本密集型的拼投资,拚融资的竞赛中,技术进步就是一个次要的因素。而快速增长的融资则催生了大量的投机和庞式融资者,让经济陷入不稳定中。

至于投资的种种好处,明斯基是这样说的:“很难判断强调资本密集型生产是理论的失败还是政策的失败。毫无疑问,有一种无根据的说法强调投资作为所有好的事情的源泉:就业、收入、增长、价格稳定。但是,事实上,不恰当和不合适的投资及对这些投资的融资阻碍了全面就业、消费、经济增长和价格稳定。”

( 对照阅读《把脉当下中国经济》 : 强烈推荐韦森教授的文章。)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}