“股神”巴菲特就不喜欢高负债的企业,他说:“经营这样的企业就好像开车时方向盘上绑着一把匕首,路面一颠簸,匕首就有可能扎到开车人的心脏。” ---这是某媒体形容吉利集团目前的财务状况所用的语句。但是,现实情况到底是怎样的?吉利集团是否处于危险之中?让我们从巴菲特的话说起,用财务分析揭开谜底。

前面引用巴菲特的话来自他1990年给伯克希尔·哈撒韦股东的信,原文是这样的:“Huge debt, we were told, would cause operating managers to focus their efforts as never before, much as a dagger mounted on the steering wheel of a car could be expected to make its driver proceed with intensified care. We'll acknowledge that such an attention-getter would produce a very alert driver. But another certain consequence would be a deadly - and unnecessary - accident if the car hit even the tiniest pothole or sliver of ice. ”“我们被告知,大量的债务会让经营管理者比以往更加努力专注,就像在汽车的方向盘上装上一把匕首会让驾驶员异常小心的驾驶。我们承认,这种让人集中注意力的方式会造就一个非常警惕的驾驶员。但另外一个肯定的后果则是,一旦汽车碰上即使是最小的小坑或者一点冰,将导致一场致命而且不必要的事故。”参照原文,显然前面文章的引用改变了巴菲特的原话。而结合巴菲特原文的背景,我们才能理解巴菲特此番讲话的真正含义。在1990年给伯克希尔·哈撒韦股东的信中,巴菲特批评了80年代的杠杆收购(LBO, Leverage Buyout)所借的大量垃圾债券(Junk Bond)对企业造成的危险。杠杆收购的理由是大量的债务能迫使企业管理层更加专注运营。而巴菲特则认为大量的债务(Debt)让企业陷入风险之中。

Debt-债务;Liability-负债。巴菲特所说的匕首搁在方向盘上指的是LBO借的巨额债务(Debt)而不是负债(Liability)。债务与负债虽然都有一个“债”字,但在财务上却有不同的意义。债务(Debt)一般需要支付利息,而负债则包括正常的商业往来中的应付帐款等,一般不需支付利息。其实,巴菲特成功的一个核心就是来自保险业的大量“浮存”,也就是持有但不拥有的钱,也属于负债(Liability)。

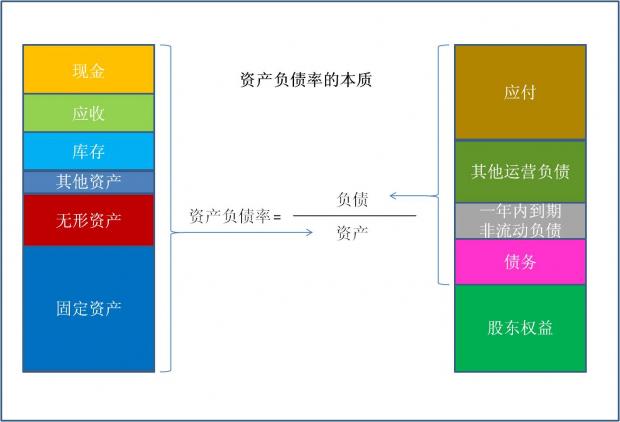

质疑吉利集团的文章,其分析的核心就在于认为吉利集团的资产负债率高达73%,非常危险。那么,让我们看看资产负债率这个财务指标。

吉利集团2010年资产负债表示意图 (来源:吉利集团公司债募集说明书)

资产负债率,顾名思义就是负债除以资产所得出的比例。资产负债率的本质是什么?其实说白了就是外人,包括供应商,上下游,银行等对资产提供了多少比例的资金支持。外人提供的支持越多,资产负债率越高。但支持与支持还不一样。一般来讲,长期的资产需要比较长期的资金支持。比如企业发行债券支持新工厂建设。债务总是要还的,但债务的时间固定,也可以借长期债务。应付款和预收款等应付项目会随着运营情况保持相对稳定,但会有一定的季节波动。企业正常运营,用现金支付应付款等,同时又赊账购买新的原材料,产生新的应付款等,周而复始,从而保持动态的平衡。在吉利集团的710亿负债中,应付项目大约有296亿,占了总负债的42%左右。而其他运营负债则占总负债的24%左右。这两项由于运营而引起的运营负债占了总负债的三分之二。与之对应的运营资产,现金、应收、库存加在一起约384亿,远高于应付项目。

一个企业,只要正常运营,就必然有一定的运营负债,如应付款等。而在资产一栏,与运营负债相对应的则是运营资产,如现金、应收款、库存等。运营资产与运营负债相互对应,相互平衡,互为因果,不能只看一边,不看另一边。一般企业出问题,尤其是资金链问题,很多是资产负债表左右不匹配。运营负债远大于运营资产,盲目扩张,大量的现金变成了固定资产,产生了流动性问题。从吉利集团的资产负债表看,其运营资产与运营负债数额相近,是平衡的。至于负债的多少则与企业的商业模式和在价值链中的地位决定。其实,无论是运营负债,还是运营资产,都是企业资金流动的体现,需要从现金转换周期的角度分析。

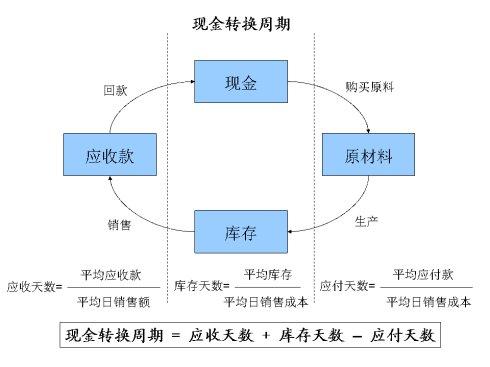

流动资金是一个公司的血液。而现金转换周期则显示了血液流动的状态。资金在企业内外是如何流动的呢?

一块钱在企业内外的流动过程:

1.现金流出购买原材料或赊账购买从而产生应付款

2.变为原材料及库存停留在企业内部

3.变为销售的应收款

4.最终回款又变回现金

这个过程流动的越快,企业现金的使用效率越高,运营效率也越高。如果这个过程非常缓慢,则占用的资金越多,资金的使用效率越低,运营效率也越低。当然,现金转换周期与行业和商业模式有关。不同行业的现金转换周期不同。即使是同一行业,由于采用的商业模式不同,现金转换周期也会差异很大。

吉利集团的应收天数为48天,库存天数为75天,应付天数为173天,现金转换周期为负50天。负的现金转换周期,也就是说自己不用投钱,靠经销商和供货商的钱就可以运营。这是资金运转效率很高的体现,也是由于吉利处于汽车行业OEM制造商的强势地位所给予的优势。而很高的运营负债,正是处于行业强势地位,应付天数很长的结果。而且负债的很大一部分增加来自于并购沃尔沃之后的应付账款增加。只要沃尔沃运营正常,应付账款是保持营业额的一定比例不变的。这与公司的商业模式有关。

因此,分析企业不能只孤立片面的看资产负债率,而要兼顾资产与负债,搞透现金转换周期的本质,理解企业实际运营与财务数字的内在联系。否则,会把优势当成风险,得出耸人听闻的结论。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}