杠杆收购是PE私募股权投资的一种重要形式,曾经在80年代的美国盛极一时。在2000年以后,由于低利率和流动性过剩,杠杆收购又卷土重来。金融危机后,借贷困难,杠杆收购遇到了很多障碍。在国内,由于特殊的国情,杠杆收购还不太盛行。但是,中国有中国特色的贱卖国有资产,上市升值式的中国特色PE私募股权投资。

杠杆收购,听起来很玄妙。但是,只要你买过房,杠杆收购的原理就很容易理解。

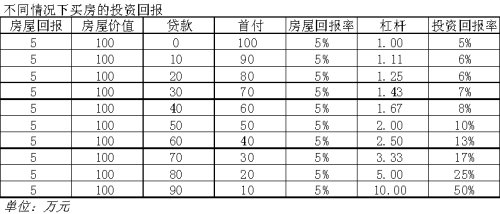

不考虑利息

假设你买房投资。房屋价值100万,出租净收入为5%左右。不考虑利息,不同方式买房,你的回报率如下:

同样的房产,同样的出租收入,由于购买方式不同,投资回报可以相差10倍以上。如果你现金买房,投入100万,房屋出租净挣5万,投资回报率为5%左右。但是如果你贷款90%,首付10%,同样的房屋出租净挣5万,放在10万的首付上,投资回报率为50%左右,是全款买房的10倍。同样的房子,同样的房屋回报,但是由于购买方式的不同,投资回报率可以差10倍。这就是杠杆的威力。

这只是租金回报的计算。如果房子升值,又如何呢?

可以看出如果房屋升值20%,全款买房的人投资回报为25%,其中20%来自升值,5%来自出租。而90%贷款的人投资回报为250%,其中200%来自升值,50%来自出租。

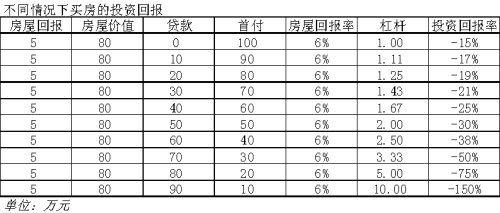

看上去很好吧。但是,如果房屋价格下跌呢?

如果房屋下跌20%,全款买房的人投资回报为-15%,其中-20%由于价格下跌,5%来自出租。而90%贷款的人投资回报为-150%,其中-200%由于价格下跌,50%来自出租。

利息的作用

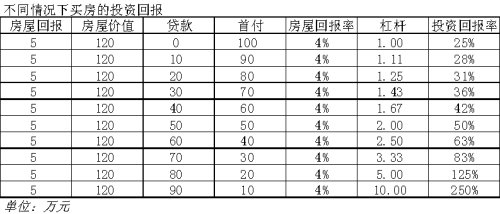

以上是不考虑利息的情况,如果考虑利息,假设利息率为5%的情况如下:

可以看出,各种方式投资回报率没有差别。

但是,如果房屋升值呢?

很明显,房屋升值后,高杠杆放大了投资回报率。

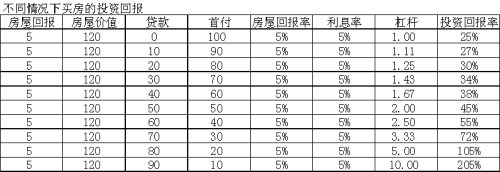

但是,如果房屋价格下跌呢?

可以看出,由于要支付利息,高杠杆的情况下投资回报率非常差,损失是全额现款买房的13倍。

所以,高比例的贷款提高了杠杆,成倍放大了回报/损失。

其实,杠杆收购在本质上和贷款买房没什么区别。企业的现金盈利就相当于房屋出租净收入。企业价值就相当于房屋价值。财务杠杆就是金融炼金术的关键,只要利息足够低,现金盈利足够支付利息,即使企业没有任何改变,投资的回报也会成倍增加。如果,企业放弃长期发展,完全考虑短期利益,提高短期盈利,尤其是现金盈利,同时提高企业价值,投资回报就更为可观。但这样的短期行为往往会损害股东的长期价值。

而且,财务杠杆增加,风险也随之增加。这也是本次金融危机的根源之一。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}