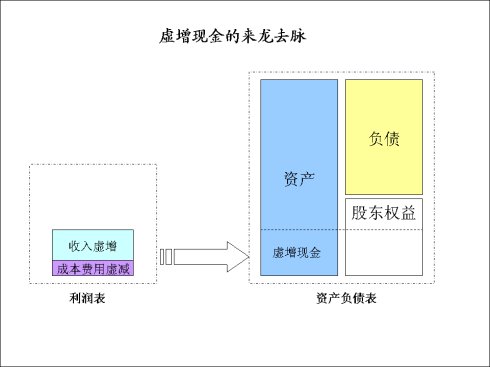

孙旭东先生在我的博客留言,提到现金造假的问题,并指出萨蒂扬的例子。其实,现金造假只是“果”,而不是“因”。现金造假是虚增利润的一个必然结果。

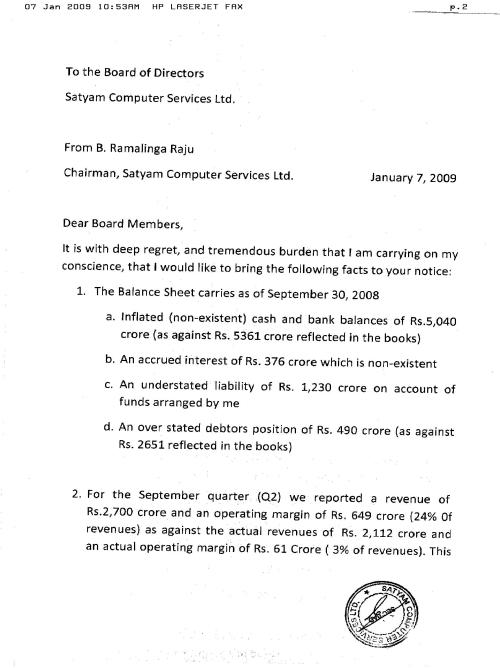

2009年1月7日,印度萨蒂扬公司创始人和董事会主席Raju宣布辞职。他给董事会的信中披露,在过去很多年里,他一直进行财务造假,虚增利润。他在信中承认:

1. 截至2008年9月30日,资产负债表上11亿美金现金中的94%,即10.4亿美金是不存在的。

2. 截至2008年9月30日,资产负债表上7535万美金的利息是不存在的。

3. 截至2008年9月30日,有未经披露的表外负债2.46亿美金。

4. 截至2008年9月30日,资产负债表上虚增负债9820万美金。

他是如何造假的呢?他在信中举例进行了说明:

2008年6-9月,公司报告的收入为5.41亿美金,运营利润1.3亿美金,运营利润率为24%,而实际上公司收入4.23亿美金,运营利润1222万美金,运营利润率为3%。所以,收入虚增1.2亿美金,运营利润虚增1.18亿美金,运营利润率虚增了21个百分点。仅此一项,一个季度现金就虚增1.18亿美金。

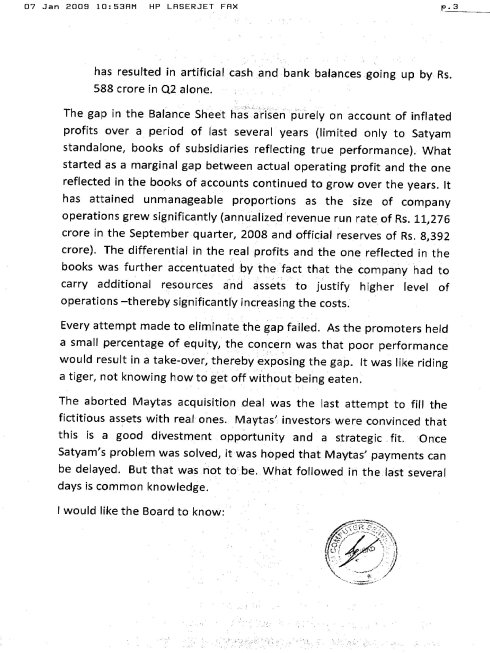

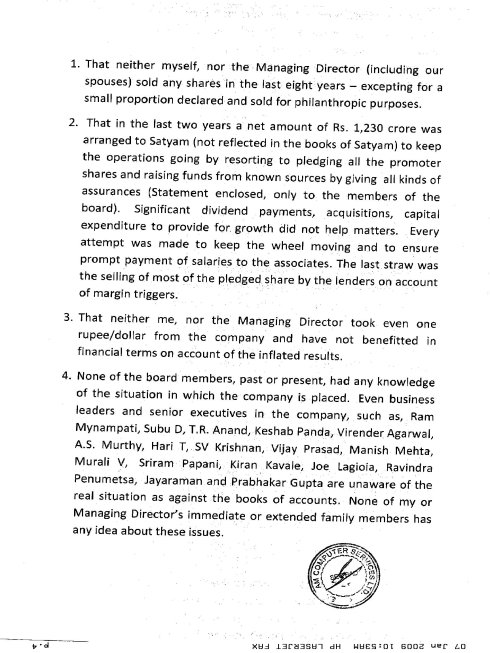

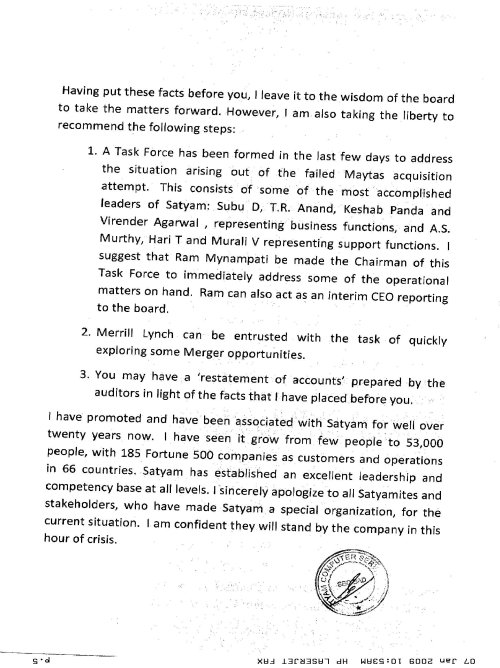

一旦造假,就没有回头路了。用Raju的话讲“就好像骑上了一只老虎,不知道如何下来而不被吃掉”。这真是“骑虎难下”。为了掩盖造假并维持运营,Raju尝试了各种方式。由于长时间造假,公司不断增长的资金需求让实际的现金不够运营。Raju就只好用公司股票作抵押,借了2.46亿美金用来维持公司运营。

为了进一步掩盖现金造假,Raju想出了一个绝妙的办法。2008年12月16日,萨蒂扬宣布以16亿美金购买Raju家族的一个建筑公司。这样一来,公司的虚假现金就变成了虚假资产,从而完全掩盖了造假的痕迹。萨蒂扬从此可以忘记过去,重新开始。但是,人算不如天算,由于建筑公司与萨蒂扬的IT外包主业相差太远,而且这个交易明显是管理层左手倒右手。公司的股东极为不满,纷纷用脚投票,公司股价大跌。由于2.46亿贷款的抵押物是公司股票,股票大跌,公司就必须增加抵押物。而萨蒂扬却无法增加抵押,所以发放贷款方就抛售股票,进一步让股价暴跌。到了最后,萨蒂扬的造假再也无法维持,东窗事发。

财务造假,属于无本万利。只要改几个数字,股价就可以暴涨,管理层就可以从中获得真金白银的利润。这就像是可卡因毒品,一旦吸上了,就几乎无法戒掉,也就走上了一条无法回头的路。

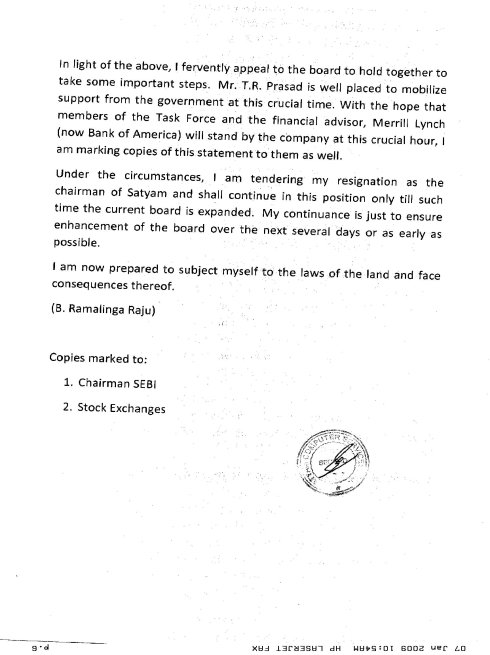

附录:Raju给董事会的信

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}