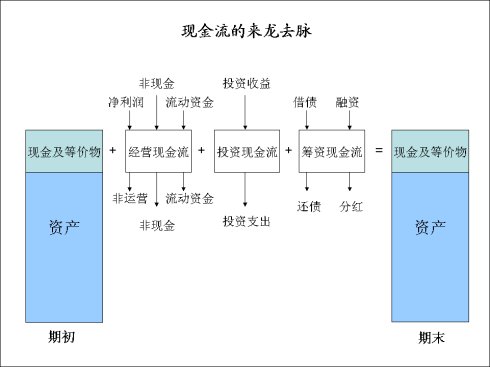

一个企业的利润其实是纸上富贵,只有现金流才是真金白银。现金流量表实际上是资产负债表变化的一个桥梁,反映了资产与负债的变化。而现金流的效果的最终体现还是在“现金及等价物”的变化。

现金流包括三种:经营现金流、投资现金流、筹资现金流。这三种现金流的总合就反映了“现金及等价物”的变化。

经营现金流

经营现金流的主要来源有经营利润、非现金(如摊销折旧)、流动资金等。而经营现金流的主要去向有非运营(如投资收益)、非现金(如资产重估的增值)、流动资金等。这里面流动资金的作用很大:应收增加,现金减少,应付增加现金增加,库存增加现金减少。

投资现金流

投资现金流的主要来源是投资收益,包括收回本金和取得投资回报。投资现金流的主要去向是投资支出,比如资本支出,购买无形资产等。这里面资本支出的作用很大。资本支出增加固定资产,把现金资产变为固定资产,提高未来的摊销折旧。

筹资现金流

筹资现金流的主要来源是借债和融资。筹资现金流的主要去向是还债和分红。因为一般企业再融资的次数有限,所以这里面的借债是重点。债务的情况变化同时影响公司的财务风险。

现金流分析其实很简单,有两个原则:

1. “现金及等价物”不能为负值。

2. 现金流必须量入而出。

“现金及等价物”如果为负值,就说明资产负债表根本就不成立,公司早就应该破产了。而现金流必须量入而出就指的是为了维持公司的运转,为了使现金不大幅下降甚至为负值,三项现金流必须平衡。

如果经营现金流为负,则一般来讲投资和筹资现金流的总合必须为正才能使“现金及等价物”保持不变。不然的话,现金持续消耗,寅吃卯粮,迟早有一天公司会倒台。如果投资支出过于庞大,超过经营现金流所能提供的,则必须靠筹资现金流来支撑。

我在《我为什么不看好海油兄弟》一文中就对这两个公司的现金流进行了分析。

—————————————————————————————————————————————

资本支出巨大

中海油服曾经在2008年以170亿人民币的代价现金并购挪威Awilco钻井公司。中海油服CFO官钟华在2009年的网上推介会上透露,中海油服2009年的资本支出目标为90亿元,低于之前公布的104亿元,2010年约为80亿元至90亿元,今年后面几年要根据公司的发展和行业的变化来决定。但是,如果看看中海油服的现金流量表,中海油服的经营现金流也就在40-50亿之间,资本支出是经营现金流的两倍。这个缺口除了自有资金,就要靠借债或者增发来补上了。

海油工程过去三年的资本支出平均每年大约30亿左右。而海油工程的经营现金流平均每年也就是10亿左右。这个20亿的缺口也要靠借债或者增发补上。

—————————————————————————————————————————————————

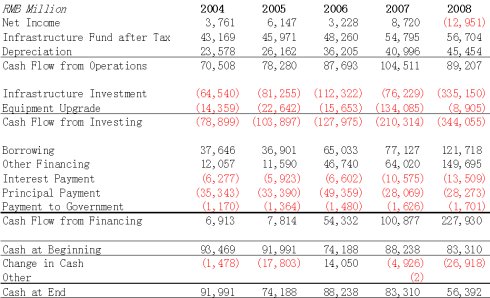

又比如某官企的过去5年现金流量表如下:

可以看出这个企业的投资现金流,主要是资本支出,大幅增长,呈大跃进的形态,在2008年达到了经营现金流的4倍左右。而这剩下的缺口就必须由筹资现金流补上。即便如此,现金及等价物还是减少很多。而2009年这个企业预计投资现金流是经营现金流的6倍以上,这完全要靠筹资现金流来支撑。但是,这样的发展是不可持续的,如果没有持续的巨额借贷,这个企业很可能不得不停止发展,甚至陷入困境。

附注:

国际会计准则(IAS)和美国会计准则(FASB)对利息支出有不同的定义。在国际会计准则IAS7中,利息支出是在经营现金流或者筹资现金流。而美国的GAAP要求利息支出包括在经营现金流中。但是现金流总的效果是一样。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}