从短期看,股票市场是不可预测的。但是从长期看,股票市场是可以预测的。耶鲁大学的希勒(Robert Shiller)教授就根据美国股市的市盈率对市场做出了准确的预测,虽然当时他自己都不敢相信自己的结论:从2000年开始的10年里,美国股市将有巨大的跌幅。而事实上,2000年标准普尔500在1400点左右,2009年3月标准普尔500达到了683点的低位,而目前标准普尔500在1100点左右。GMO的Jeremy Grantham在1998年对10大类资产未来10年的平均回报率做出了预测。10年后,这个预测的准确性令人吃惊。《经济学人》对此还专门有报道。仅凭运气碰巧猜对10类资产10年回报率的概率只有30万分之一。

上面的两个预测所用的基本原理都是一致的,那就是“均值回归”(Mean Reversion)原理。希勒教授所用的是整个股市的市盈率的均值回归。Jeremy Grantham用的是市盈率、利润率等一系列指标的均值回归。为什么均值回归能有这么大的威力呢?我认为是股市这个复杂系统的特点决定的。

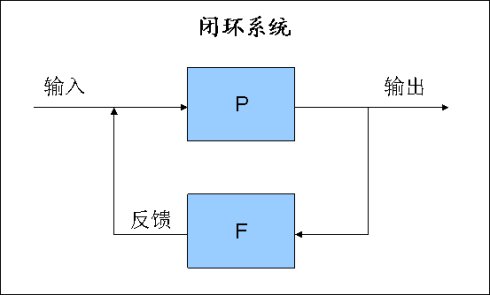

股市是一个典型的复杂闭环系统,也就是系统输出(股价)对系统的输入(买卖)有反馈作用。反馈有三种:正反馈、负反馈、线性反馈。正反馈会加强输出对输入的反应,负反馈会减弱输出对输入的反应。比如当股价上涨时,人们预期股价将继续上涨,于是纷纷买入,形成了正反馈。当股票下跌时,人们预期股价将继续下跌,于是纷纷卖出,也形成了正反馈。而当股票价格过高,就会有一部分人认为未来价格有可能下跌,于是卖出,形成了负反馈。当股票价格过低,就会有一部分人认为未来价格有可能上涨,于是买入,也形成了负反馈。索罗斯对此有专门的论述,称为“反身理论”(Reflexivity)。这与传统的线性的供需关系的静态平衡理论有本质的不同。

一个只有正反馈的系统是不稳定的,很容易走向崩溃。负反馈的存在使系统更加稳定,让系统控制成为可能。而由于反馈的存在,系统的输出必然是波动的。而这种波动不会无限上行或下行,最终会围绕均值回归。我认为这就是“均值回归”的内在原理。

虽然均值回归是确定的,但是波动的周期与幅度是不确定的。幅度不一定对称,周期也不一定对称。这也是为什么短期股市无法预测,但从长期看股市是可以预测的。同样的道理,股市中所有公司的利润率也是波动的,由于竞争的作用,作为一个整体,利润率是不会无限上行或无限下行的。这也是JeremyGrantham预测股市长期表现的一个重要依据。

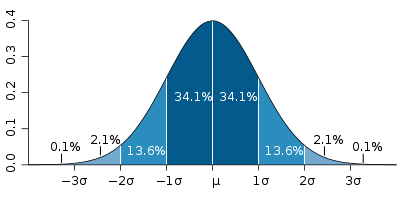

如果均值确定了,虽然波动的具体幅度无法确定,但是却可以从概率论的角度预测波动幅度的可能性。正态分布是一个常用的模型。概率论的一个重要证明就是:很多复杂的现象,尽管其根本原因经常是未知的,理论上可以证明如果把许多小作用加起来看做一个变量,那么这个变量服从正态分布。

随着波动幅度的加大,偏离均值越大,其发生的概率越低。比如超过均值一个标准方差的可能性是15.8%,而超过均值2个标准方差的可能性就仅为2.2%左右。而超过均值3个标准方差的可能性仅为0.1%左右。我分析的一个周期性股票在2007年的峰值曾经达到了高于10年均值3.4个标准方差的高点。2007年股市泡沫的程度可见一斑。而在2008年底则达到了低于10年均值1.5个标准方差的低点。

股市的波动被格雷厄姆称作“市场先生”。这个“市场先生”的脾气虽然很怪,但是仍然是有规律可循的。均值回归就是其中之一。利用均值回归,我们就可以更好的预测市场先生的长期秉性。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}