阅读:0

听报道

最近闹得纷纷扬扬的五粮液造假一案,其实就来源于合并报表与控股子公司业务收入不一致。

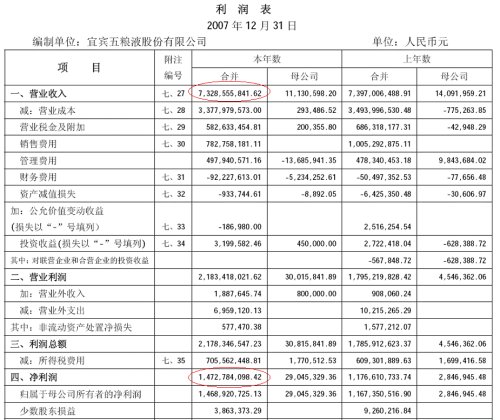

先看2007年五粮液的利润表:

可以看出2007年五粮液合并营业收入73.3亿人民币,净利润14.7亿人民币。而控股比例达99%的子公司“四川省宜宾五粮液供销有限公司”的经营数据如下:

子公司主营业务收入82.5亿,比整个五粮液的合并报表收入还多出了9亿。合并报表比较复杂。如果子公司的客户是内部客户,收入可能就不必计入合并收入。但是,如果子公司的客户是外部客户,收入就要合并到上市公司。作为供销公司,这个子公司的客户是外部客户,应该绝大部分收入合并到报表里。所以子公司业务收入高于合并报表收入9亿就不合理了。

而且,与2006年相比,这个数字也高的出奇。

但是,具体的内幕是什么,光分析报表是没用的。因为财务分析是分析君子不分析小人。凭空乱编,或者根本不披露,什么分析也没有用。当初安然的报表,财务专家Jim Chanos反复分析也搞不懂关联交易的内容,因为安然就是不披露。所以,财务分析也不是万能的。遇到强盗式的公司,就是巴菲特也没办法。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}