对很多人来说,读财报是一件枯燥的事。但是,对许多投资者来说,读财报是一种享受。在表面枯燥的数字下面是一个个企业鲜活的运营状况。很多隐含的信息其实都可以从财报中发现。下面就看图说话,以一个具体的案例来说明。

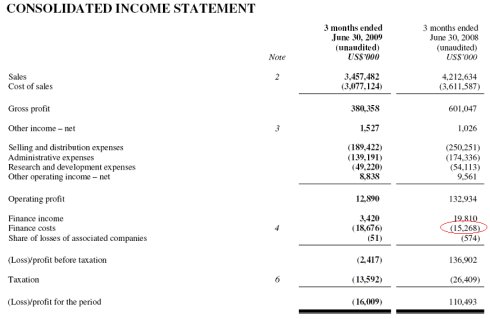

这是一个著名香港上市公司的2009年第二季度财报的节选:

可以看出这个公司销售额与去年同期相比下降18%,而运营利润为1289万美金,与一年前相比差了10倍。但是,奇怪的是,财务费用却不降反升,从去年同期的1526.8万美金增加到了今年同期的1867.6万美金,增加了22.3%左右。这是为什么呢?

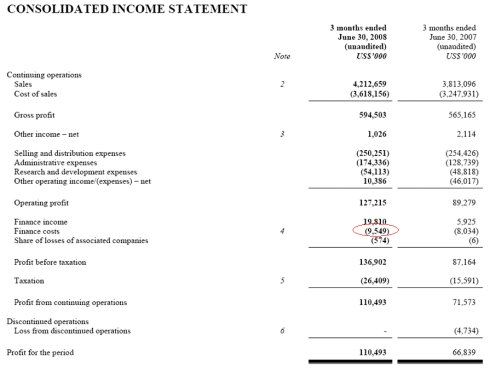

找到去年同期的财报看看,比较一下也许能发现问题。不比不知道,奇怪的事情更多了。

去年同期的财务费用不是1526.8万美金,而是954.9万美金,怎么同一个费用凭空多出来了571.9万美金呢?为了揭开这个谜团,我们就必须找到注释部分来看看具体的解释。在财务费用左侧标着4,也就是注释4的意思。让我们再到注释4看看。

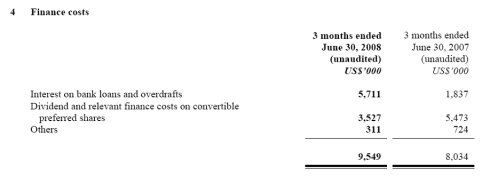

可以看出这954.9万美金包括了571.1万美金的银行利息,352.7万美金的可转换优先股的股息和财务成本,以及其他财务费用31.1万美金。

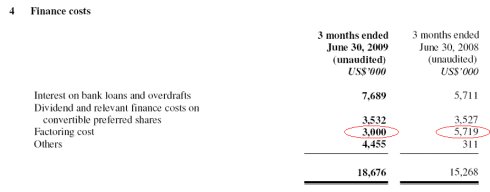

而今年的财务费用在注释4也有解释:

啊哈!前后两年对比,原来今年多出来了一项Factoring费用,所以把去年的财务费用也改了。这Factoring是什么呢?其实就是把应收款卖掉获得现金所支付的手续费。原来这部分费用是算在运营费用里的,现在归在财务费用一栏。如果还按过去的算法,把这个费用算成运营费用,今年的运营利润就会下降3百万美金,也就不到1千万美金了。

另外,今年的“其他”费用异常之高,为445.5万美金,是去年同期的14倍以上。这是为什么呢?这点财报没解释,注释里也没有任何说明。但是,如果仔细读下去,会发现如下一段话:

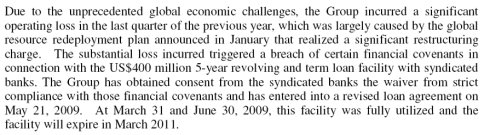

由于前所未见的全球经济挑战,集团产生了巨额损失,造成4亿美金的贷款违规。为此,公司已经与银行协商,获得谅解,重新修改了合同。贷款违规,重新修改贷款合同。银行不是慈善家,重新修改合同肯定是有代价的,比如手续费,罚息等等措施。对照前面的“其他”费用暴增,答案就很明显了。由于亏损造成贷款违规,不得不重新修改合同,由此造成了约5百万美元的财务费用,并归入了“其他”费用一栏。

以上只是一个小例子。读财报其实一点也不难,只要有了基本的财务知识,注重细节,尤其是后面的注释,你就能发现很多隐含的信息。正是这些隐含的信息,才是公司不愿意告诉投资者的真正有用的东西。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}