1987年是不平凡的一年。这一年,发生了著名的全球黑色星期一股灾。市场喜怒无常。而巴菲特也特意在1987年给股东的信中谈了对“市场先生”的看法。"Indeed, if you aren't certain that you understand and can value your business far better than Mr. Market, you don't belong in the game." “确实,如果你不确信你能比‘市场先生’更好地理解你的生意并对其估值,那么你不适合做投资。”

“In my opinion, investment success will not be produced by arcane formulae, computer programs or signals flashed by the price behavior of stocks and markets. Rather an investor will succeed by coupling good business judgment with an ability to insulate his thoughts and behavior from the super-contagious emotions that swirl about the marketplace.” “在我看来,成功的投资不会由神秘的公式,计算机程序,或者股票和市场价格的行为方式所发出的信号所产生。结合良好的商业判断,并有能力把自己的想法和行为与具有超级传染性的市场情绪相隔绝,一个投资者反而会成功。”

"In my own efforts to stay insulated, I have found it highly useful to keep Ben's Mr. Market concept firmly in mind." “在我自己努力保持隔绝时,我发现牢记格雷厄姆的‘市场先生’概念非常有用。”

市场先生到是怎样的?市场有效吗?

研究发现,股票市场的涨跌在大部分时间是随机的,前后独立,互不不相关,也就是说你无法用过去的股价变化预测未来股价变化。因此,才有了著名的《随机漫步华尔街》一书。而股市为什么会随机漫步呢?因为市场基本上有效的反映了各种信息的作用。而信息的本质,用信息论创始人香农的话说就是“不确定性与不可预测”。只有新的,不可预测的才是真正的信息。因此,试图用过去的股价变化预测未来的股价变化是一件不靠谱的事。普林斯顿大学教授Burton G. Malkiel,《随机漫步华尔街》的作者有一次用模拟的股票,以扔硬币的随机方式做出了一张股价变化图,交给一位研究K线的技术分析者研究。后者经过研究认为应该买入该股。当教授告诉他这是一个用扔硬币的随机方式做出的虚拟股票时,这位技术分析者非常非常不高兴。

但是,股价“随机漫步”并不代表股价不反映基本面。正因为短期内,与基本面相关的信息是不确定的,随机的,不可预测的,股价才会有“随机漫步”。在这个问题上,凯恩斯认为“从哲学角度讲,市场估值不可能是唯一正确的。因为我们现有的理解无法提供足够的基础给数学计算预期。实际上,所有的考虑因素都会进入市场估值,市场估值与未来收益无关。”但是,这种不合理的估值可以保持很长时间。所以他说“市场可以保持非理性很长时间,长过你能保持流动性而不破产的时间。”而格雷厄姆在《证券分析》一书中也提到,阻碍分析者成功的三个最主要因素:a.数据不足或错误b.未来的不确定性c.市场的非理性行为。关于市场的非理性,他认为由于忽视和偏见所造成的低估可以持续很长时间,而过分的热情和人工刺激造成的高估也可以持续很久。当市场终于要发现自己的错误,进行调整时,新的因素可能已经改变了旧的情况,让原来的分析失效。

非理性泡沫的出现,大范围偏离基本面的大涨大跌,则体现了市场并不总是有效的。比如在1987年的股灾中,道琼斯指数在4天里连续下跌,最终跌去了30.7%。这4天的大跌,每天的下跌幅度都非常大,都属于小概率事件。如果这四天的股价变化前后独立,互不相关,而又连续发生,这种情况的可能性是每4万亿年一遇,也就是说根本不可能。显然,当时股价前后的变化发生了关联,下跌的股价激发了人们的恐惧情绪,引发了进一步的下跌。在这时,市场是无效的。所以,市场在局部,如个别股票,以及短时间,如泡沫及其破裂所带来的暴涨暴跌中,是无效的。而泡沫的存在本身就说明了市场的无效。正因为市场的失效,无法真正反映基本面信息,股价前后产生了关联,对泡沫的预测也就成为了可能。

为什么泡沫及其破裂对价值投资者非常重要?因为这些时候市场是无效的,才会出现大量的便宜机会。别人的恐惧与贪婪才是价值投资者的机会。当一类资产进入泡沫状态,其他资产就有可能被低估。在互联网泡沫时期,当互联网公司的估值变得疯狂时,优秀的传统行业公司的股票就明显被低估。反之,当大家都非常恐惧,价值投资者才能以非常便宜的价格买入优秀的公司股票。正如凯恩斯所说“It is largely the fluctuations which throw up the bargains and the uncertainty due to fluctuations which prevents other people from taking advantage of them.” “主要是波动带来便宜的机会,而波动所造成的不确定性则阻止其他人从便宜的机会中获利。”

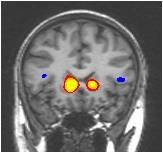

对大多数人来说,波动不仅带来便宜的机会,更强烈地影响自己的情绪。而情绪的波动,贪婪与恐惧,则是市场先生喜怒无常的原因。研究发现,大脑的边缘系统(Limbic System),这个原始的,与感情而不是理性相关的区域主宰了人的贪婪与恐惧情绪,进而影响了人的投资决策。大脑的伏核Nucleus Accumbens (NAcc)推动人类寻求回报,而大脑的前岛Anterior Insula则让人规避风险。当大脑的这两部分主宰人的投资行为时,人往往容易犯更多的错误。试验发现,当一个人的投资获得良好的回报后,大脑的伏核变得兴奋(图中红色区域),促使人变得更贪婪,寻求更具风险的投资。而当一个人的投资遭受损失后,大脑的前岛变得兴奋(图中蓝色区域),促使人变得恐惧,寻求更安全的投资。不幸的是,这种人类原始本能驱使的投资方式往往让人投资失败。

其实,我们每个人脑子里都有一个小的“市场先生”,受本能和情绪驱使。而无数人的情绪集合到一起就构成了整个市场的行为,也就是我们看到的喜怒无常的“市场先生”。

面对这样一位先生,你愿意怎样与他相处呢?你愿意做他的学生,让他指挥你,还是愿意与理性为伴,从容淡定。

2011年09月21日 发表于财新网

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}