一个公司的亏损往往最吸引公众的注意力。几千万,上亿的亏损往往让投资者感到痛心。而企业的领导者往往把企业的失败归于“百年不遇的金融危机”“行业的激烈竞争”等外部因素,呼吁投资者保持耐心。

但是,一个企业如果出问题,到底原因是什么,问题会出在哪里呢?古语说得好“祸起萧墙”,问题往往是来自于内部。一个公司的增长方式,商业模式,资产负债表都决定了公司的问题所在。这些内部的根本性问题往往在遇到外界的重大变化时才爆发出来。可以说亏损只是问题的总暴露,只是冰山的一角。

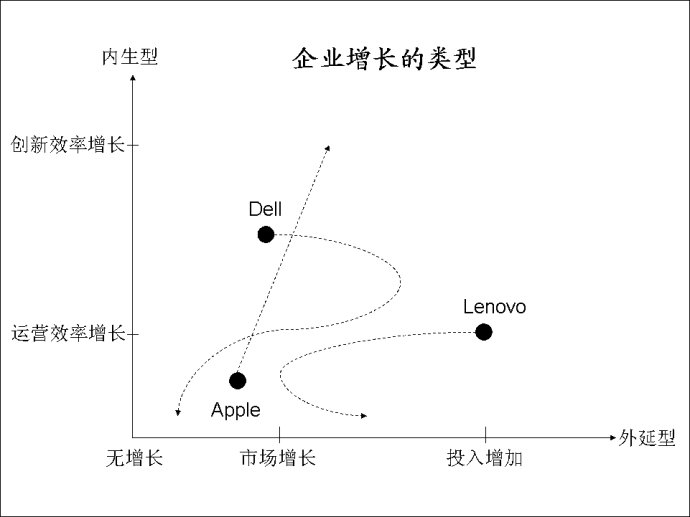

增长方式

企业如果不能增长,很多问题就会随之而来。一个企业的增长可以是外延型的,也可以是内生型的。如果过于依靠投入所支撑的外延型增长,当市场减速时就会给企业带来很大的麻烦。戴尔目前的困境就是失去内生性的效率增长后完全依靠投入所带来的困境。

商业模式

一个公司的商业模式是公司存在的根本。从某种意义上说,所有PC企业的商业模式都有内在的缺陷。这些PC企业的价值内涵其实完全是围绕着如何能够多卖一些PC从而获得英特尔和微软的更多回扣。而不是真正给用户带来价值,因为对用户来讲 PC的价值 =CPU + 操作系统。而PC企业在这一价值链里起到的作用不多,顶多是一个二传手的作用。所以PC企业的低利润率完全是合理的,也不可能提高。当传统的Wintel模式走向衰落,PC企业的路也就走到了尽头。

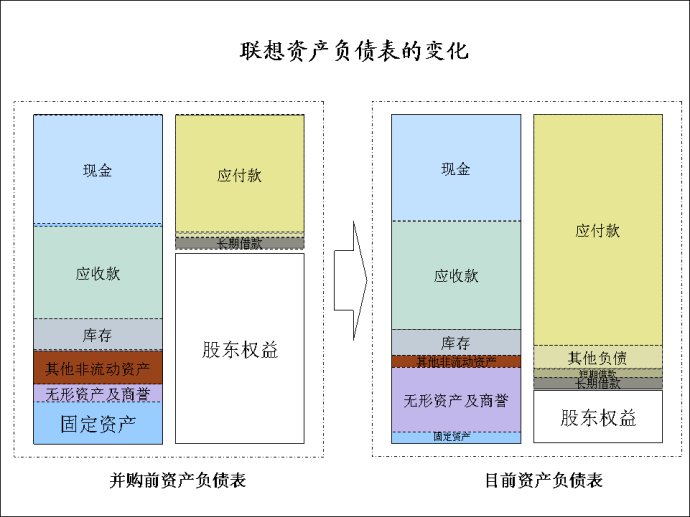

资产负债表

资产负债表的问题往往不为人知,因为大家最关注的永远是亏了还是赚了,关注的是利润表。盈利总是让人欣喜,不管这盈利是做帐作出来的,还是变卖资产产生的一次性收益。

但是,资产负债表是一个公司财务状况的根本。联想为了并购IBM PC,资产负债表发生了根本性的变化。从一家稳健的,靠股东权益支撑的企业变为了完全靠应付款支撑的类金融企业,负债是股东权益的5倍,处于动态稳定,静态不稳定状态。如果由于外部的原因,联想的应付款下降,很容易就会有流动性困难。当这种情况发生时,就必须借更多的贷款来维持运营,进一步提高财务杠杆。这也是联想为什么急于去A股上市的根本原因。联想希望通过再融资,把资产负债表向并购前的状态调整。

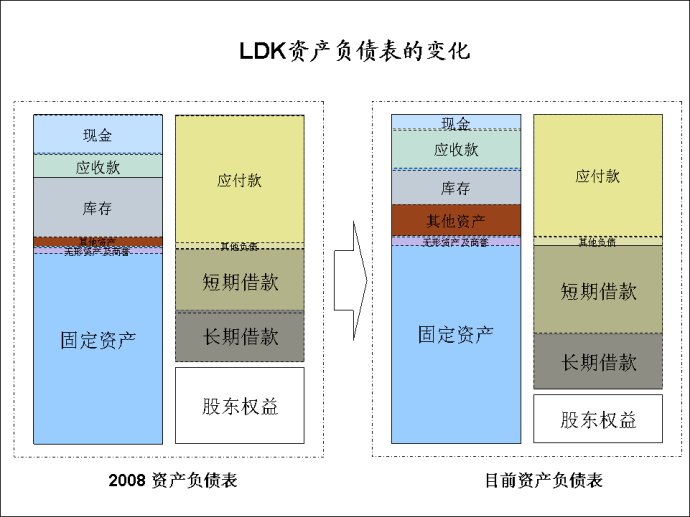

另外,那些资产负债率超高的企业,尤其是短期负债过高的企业都存在隐患。太阳能也许是个朝阳产业,但是LDK的资产负债表绝对不是一个充满朝气的样子。只要销售额下降,应付款减少,现金随时有可能消失。这时候,即使企业还赚钱,也会由于缺乏现金而渴死。

一个企业的问题往往来自于内部,而内部问题的蛛丝马迹往往都在增长方式、商业模式、资产负债表上有所体现。为了对企业有前瞻性的研究,就必须对这些问题进行深入的探讨。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}