阅读:0

听报道

张裕发布停牌公告称,公司正在筹划重大投资事宜,拟以自有资金出资10.2亿元,以每股3元的价格,认购恒丰银行增发股份3.40亿股,占恒丰银行增资扩股后总股本的5%。

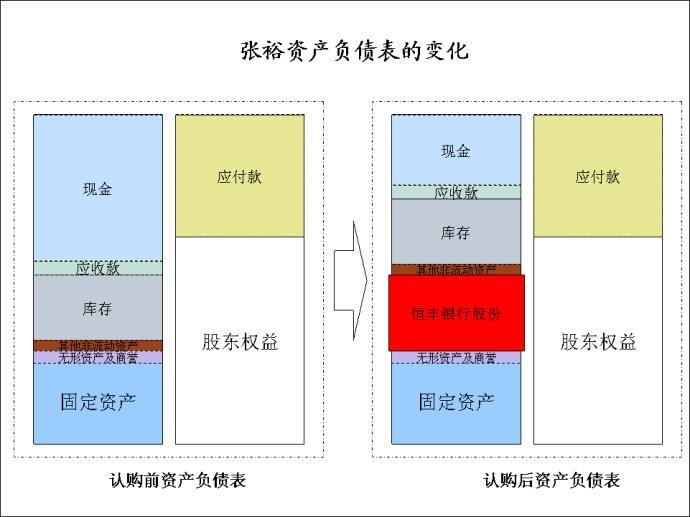

首先,这个交易如果完成,张裕的资产负债表将如下变化:

可以看出,资产负债表的左侧的一部分约10.2亿现金变为了恒丰银行股份。而资产负债表右侧则没有变化。从流动性角度看,张裕的资产负债表的流动性变差了。以前现金足够支持应付款,现在现金也就是应付款的一半左右。如果销售量下降,应付款减少,运营现金就有可能不足。张裕就可能不得不借债。

其次,认购的价格还没有公布,但很有可能不是按帐面价格认购。因此,张裕为投资付出了溢价。这个溢价值不值,目前很难判断。

而且,股东买张裕的股票是看中了张裕的品牌和中国葡萄酒的发展前景,而不是让张裕拿着钱到处投资。张裕能集葡萄酒大师和巴菲特于一身的概率几乎不存在。这样的投资,对股东有利吗?股东能同意吗?张裕的公司治理问题看来不乐观。不知道作为张裕第三大股东的高瓴资产管理公司,尤其是张磊作为一个主要投资者会不会投反对票。

重要的是,张裕的巨额投资改变了企业的性质与风险。葡萄酒企业的风险很低,现金流充裕。而银行本身的特点就是高财务杠杆运营,风险很高。世界上有不少百年的酒厂,但是又有多少百年的银行呢?大部分历史悠久的银行,都经历了破产,浴火重生的痛苦。现在,银行资产占了张裕资产负债表的四分之一,改变了张裕的企业内在本质,必然影响到公司的估值。

从战略角度讲,张裕投资银行完全是背离了主业。这显示了张裕管理层对葡萄酒未来的信心不足,而且没有耐心甘于寂寞,踏踏实实做实业,比较急功近利。

因此,张裕投资银行并不明智,如果我是投资者,我会用脚投票的,因为这反映了管理层的深层次问题。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}