PIMCO资产管理公司的Bill Gross最近撰文阐述2010年的投资展望,认为2010年投资前景不乐观。

“如果说2008年是金融危机年,2009年是通过货币和财政刺激措施而实现的恢复年,那么2010年可能是‘退出战略’年。在这一年里,投资者应当考虑经济基本面,并认识到资产市场定价很快就会在较少受政府部门影响的情况下进行。如果在2009年PIMCO建议与政府握手(即投资政府相关的资产),那么我们现在要考虑‘哪个’政府。而且要小心,在所有国家,那种无忧无虑写支票导致无限制发债而不用考虑利率后果的日子已经不多了。”

If 2008 was the year of financial crisis and 2009 the year of healing via monetary and fiscal stimulus packages, then 2010 appears likely to be the year of “exit strategies,” during which investors should consider economic fundamentals and asset markets that will soon be priced in a world less dominated by the government sector. If, in 2009, PIMCO recommended shaking hands with the government, we now ponder “which” government, and caution that the days of carefree check writing leading to debt issuance without limit or interest rate consequences may be numbered for all countries.

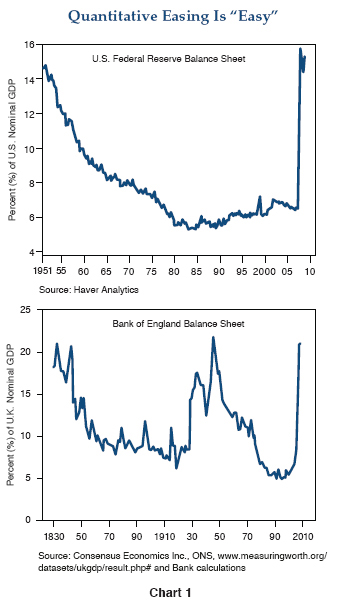

为了应对金融危机,美国和英国的央行资产负债表急剧膨胀,占GDP的比例急速提高。

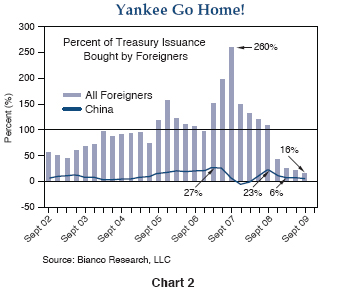

与此同时,2009年美国政府赤字高达GDP的12%,需要1.5万亿新的债务来支持。中国买了一点,只有约1000亿美金。所有外国政府加在一起买了大约20%的债务,约3000亿美金。剩下的1.2万亿大部分在2009年由美联储购买,因此政府不必卖太多国债给私人投资者。但是美联储现在要逐渐退出,2010年美联储不能购买的大部分国债就只能由私人投资者接着购买。

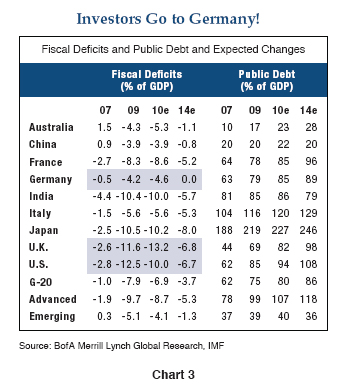

但是,这样做不是没有后果的。一个直接后果就是利率上升。研究表明未来5年预计赤字每增加1个百分点,利率会增加0.25个百分点。因此美国未来的利率与财政保守的国家如德国比,将高得多,差距至少为1个百分点。

在过去12个月,一些国家的债券和资产市场在央行大量写支票印钱的基础上得到了提高。但是,未来无论是政府还是投资者的投资组合都面临下跌和约束。

如果退出战略按照计划执行,美国和英国的资产市场将会由于缺少了2009年近2万亿的政府资金受到打击。而这些市场从2009年3月以来的上涨也正是由于这些巨额的流动性注入金融市场所致。如果是这样,大部分“套利交易”(Carry Trade)将在2010年上半年遇到风险。市场回报在2010年将不会那么好。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}