1月3日,美联储主席伯南克在亚特兰大美国经济学会的年度会议上发表题为《货币政策与房产泡沫》的讲话。他认为美联储的低利率的货币政策不是美国房地产泡沫的原因。(言外之意:当然,美联储也就不能为房地产泡沫破裂所带来的危机负责。)

但是,他也指出由于资产泡沫破裂的巨大破坏作用,如果金融监管体系的改革还不够,或者还不够有效阻止危险的金融风险的形成,美联储必须对使用货币政策作为应对风险的辅助工具持开放态度。但是,也一定要非常谨慎,牢记这一工具的内在困难性。

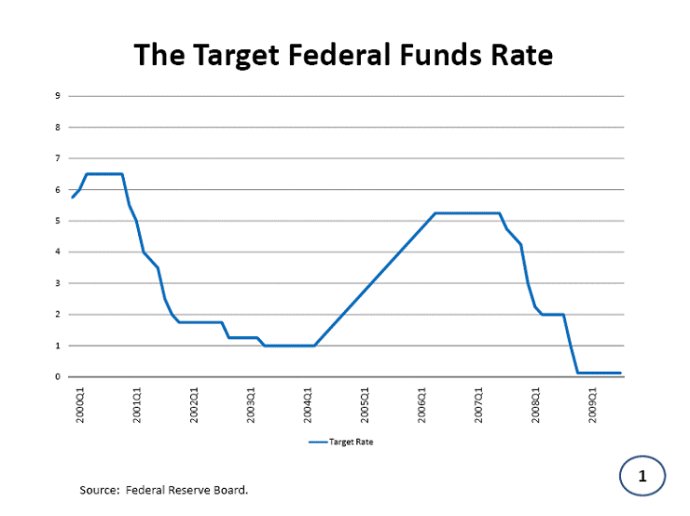

2002-2006年美联储的货币政策

伯南克认为2002年到2003年的低利率政策是为了应对911事件的冲击及经济衰退,以及避免美国陷入日本式的通缩陷阱,因此是必要的。

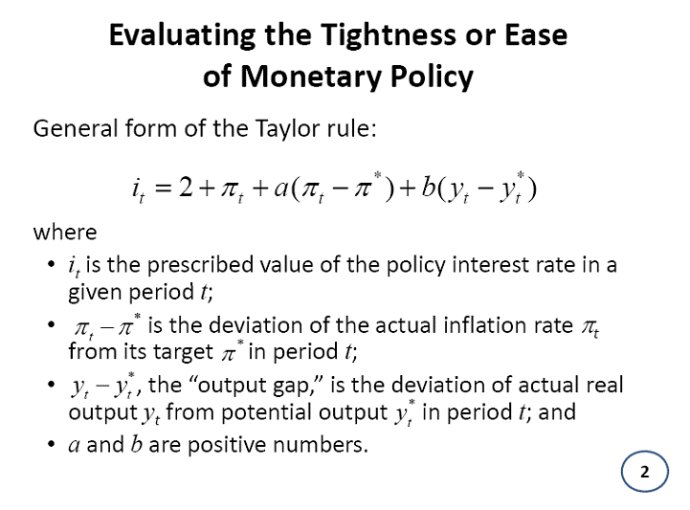

衡量货币政策的松紧

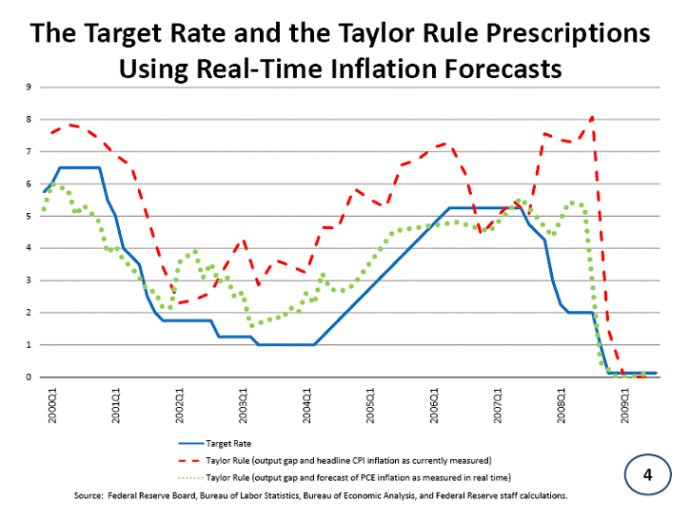

如何衡量货币政策的松紧程度?伯南克采纳了斯坦福大学John Taylor在1993年提出的“泰勒法则”(Taylor Rule),即利率应该由当前通胀、实际通货膨胀和目标通货膨胀的差,以及GDP的实际产出与潜在产出的差决定。伯南克根据John Taylor的建议把a和b系数设为0.5,长期通胀目标设为2%,计算了美联储实际利率与泰勒法则所建议的利率的关系。

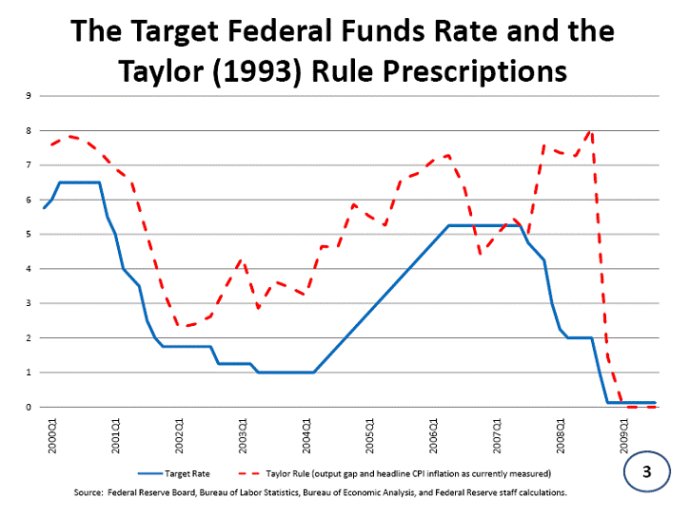

从上图可以看出,美联储利率政策与泰勒法则所建议的利率政策相比更为宽松。但是,泰勒法则衡量通货膨胀所用的是CPI,而美联储认为PCE(Personal Consumption Expenditure)即个人消费指数更能反映通胀,因为这个指数较少受自住房所对应的房租影响。而且,泰勒法则用的是当前通胀,而美联储所关注的是中期通胀预测。如果用PCE和中期通胀预测,上面这张图就会变为:

从这张图看,美联储的利率利率政策与泰勒法则差的并不多。但是,这样低的利率是不是导致了房产泡沫呢?

货币政策与房产泡沫

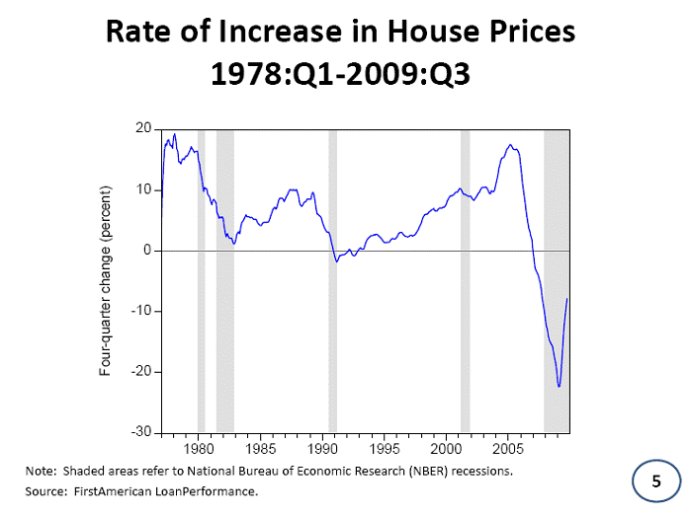

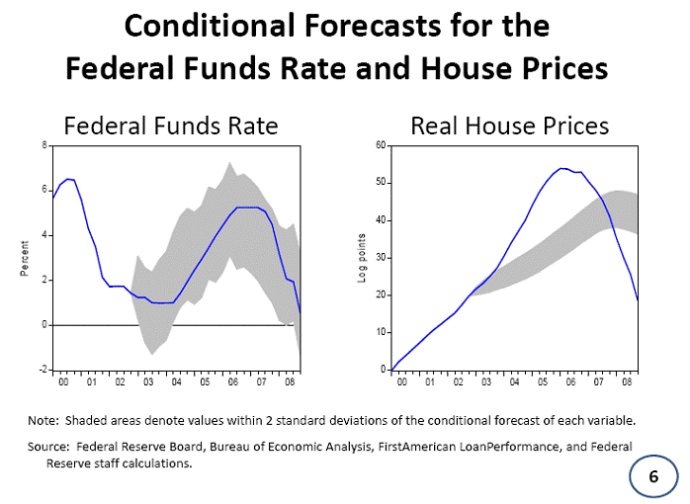

从美国房价的增长看,在低利率时期,房价却是增长非常快。但是,伯南克引用研究人员的模型显示,如果仅仅根据美联储货币政策,算上经济增长、通货膨胀、失业率、住房投资、住房价格、利率等六大经济因素进行向量自回归模型计算,美国房价的增长已经超出了这六个因素的影响。

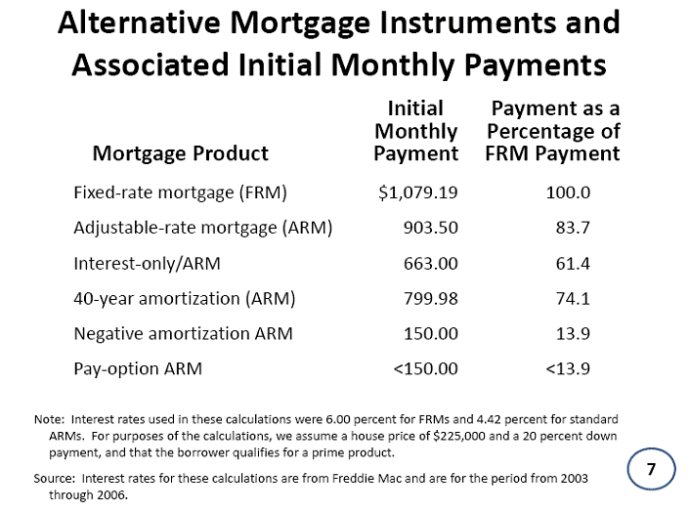

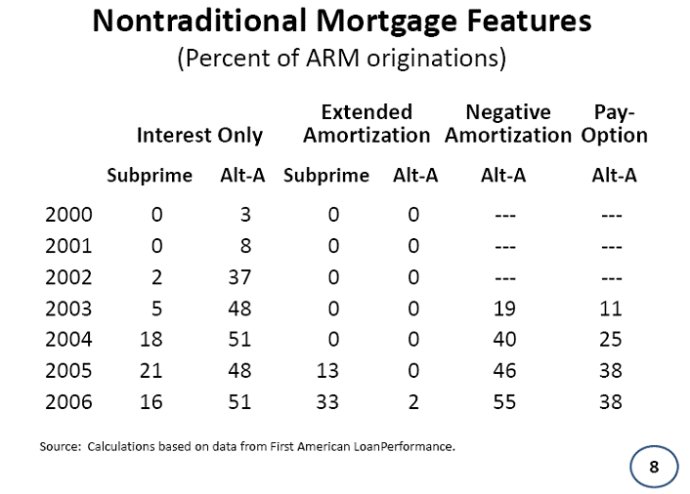

伯南克还进一步探讨了ARM等新的贷款方式对房价的影响。认为这些新的贷款方式对房产泡沫起到了推波助澜的作用,因此呼吁更有效的监管。

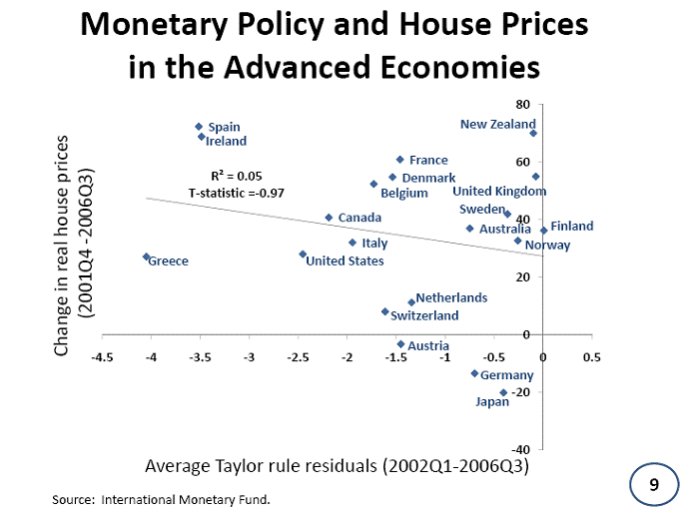

从国际上横向比较,伯南克通过统计分析认为在发达经济体,货币政策与房产价格不存在明显的统计相关性。

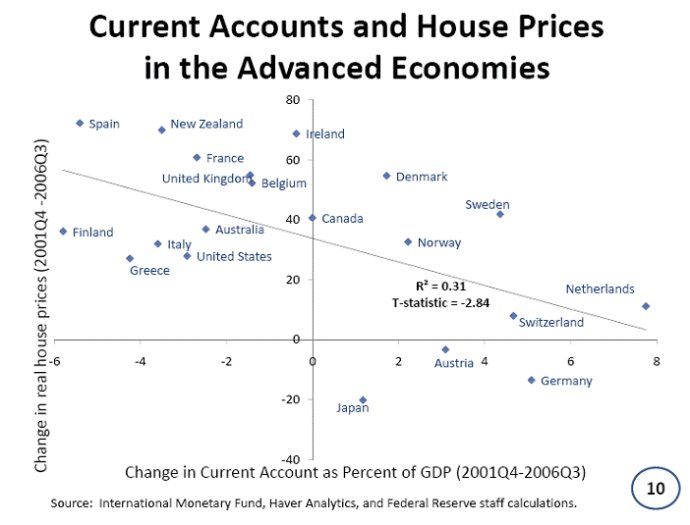

但是,伯南克指出资本流入,比如新兴市场对发达国家的资本流入,往往能够带来资产升值和长期的低实际利率。因此,伯南克分析了发达经济体资本账户与GDP的百分比与房价的关系。得出这两者具有统计相关性,能够解释31%的变化。

结论以及对货币政策的含义

伯南克的结论是货币政策与房产泡沫的联系非常弱。由于货币政策的滞后性,以及政策制定者的中期目标,美国房产泡沫的巨大程度不能只由货币政策单独来解释。另外,国际横向对比也显示货币政策与房产价格增长幅度之间没有显著的联系。因此,伯南克呼吁通过有效监管,而不是货币政策来预防泡沫,防范风险。用货币政策消灭泡沫有很多实际的问题。泡沫总是后验的,而预知泡沫则很难。盲目运用货币政策预防泡沫有可能使刚刚从衰退中恢复的经济再次衰弱。

但是,他也指出由于资产泡沫破裂的巨大破坏作用,如果金融监管体系的改革还不够,或者还不够有效阻止危险的金融风险的形成,美联储必须对使用货币政策作为应对风险的辅助工具持开放态度。但是,也一定要非常谨慎,牢记这一工具的内在困难性。

我的观点:

首先,房产泡沫确实不能只怪美联储的低利率政策。房价本身的上涨会推动自身的正反馈,房价的不断上涨会形成循环上涨的自激振荡的趋势。但是,低利率正是让房价进入这一危险的正反馈自激振荡的推手。那只把人推下悬崖的手的力量非常小,根本不足以致命,也不是致命的直接原因,但是其作用却是致命的。

其次,如果说美国房价的泡沫是由资本流入,尤其是新兴市场(如中国)流入引起的,那么又是谁提供了这些流动性呢?正是美国的宽松流动性,让美国消费者超前消费,促进从新兴市场进口,在新兴市场形成顺差转换为资本流回美国。如果试图把美国房产泡沫破裂所引发的危机的源头指向新兴市场是舍本逐末。

另外,所谓的泡沫难以识别,总是后验性的说法站不住脚。2005年美国家庭房屋价格的中值(Median)与家庭收入中值的比例已经高于历史平均水平的3个标准方差,明显已经过高。但当时伯南克对此毫无察觉。仍然说“一些观察者表达了对不断升高的家庭负债水平的担忧。我们美联储密切注意这些发展。但是,对债务增长的担忧应该减轻,因为家庭的资产(尤其是房屋财富)已经比家庭负债增长得更快了。确实,房屋净值与家庭收入的比例已经迅速增长,目前在5.4的水平,远超过长期4.8的平均水平。由于实际可支配收入在过去几个季度持续增长,大多数消费者处于良好的财务状态——对家庭支出是一个好的迹象。”

最后,伯南克这次的讲话的重要性在于首次称对用货币政策抑制泡沫“持开放态度”。这说明美联储有可能在美国市场泡沫非常明显时动用货币政策,而不是以前所持的完全否定态度。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}